Receber algo das finanças pode ser assustador. Isto porque durante muitos anos as finanças só enviavam mensagem com más notícias, fosse coimas, multas, instauração de processos ou coisas do género.

Felizmente nos últimos anos isto tem mudado e evoluído para um cenário onde as pessoas são proativamente informadas de algo que têm que fazer para cumprir as suas obrigações fiscais. Por exemplo, este ano as finanças enviaram um e-mail aos contribuintes com atividade de aberta (recibos verde, rendimentos de categoria B) com as datas de envio da declaração de IRS (algo muito necessário porque é algo que as pessoas tem sempre muitas dúvidas).

Ontem, contudo, as finanças enviaram um e-mail que é um bom exemplo de como não fazer comunicações aos cidadãos.

Isto porque se trata de uma mensagem escrita de uma forma densa, complexa, com linguagem pouco acessível às pessoas em geral e que foi suficiente para lançar o pânico!

A mensagem que enviaram (que reproduzo em baixo) tem uma mensagem relativamente simples: “amigos, agora temos montes de dados que vamos cruzar e por isso ponham-se a pau!”

Quando recebi este e-mail, li-o e não lhe liguei importância.. Mas minutos (literalmente) depois tinha pessoas a perguntarem-me o que era o modelo 22 de IRC, se o tinham de entregar ou se “tinham feito algo de errado” porque “tinham recebido uma mensagem das finanças”…

Para além da forma como o texto está escrito, 51,6% da mensagem é inútil devido ao termo de Aviso de Confidencialidade e de Limitação de Responsabilidade (2285 caracteres dos 4428 totais).

Num País que tem das taxas de literacia mais baixas da europa, deveria haver algum cuidado em escrever de uma forma mais simples, direta e acessível.

É por isso que gosto tanto da Português Claro.

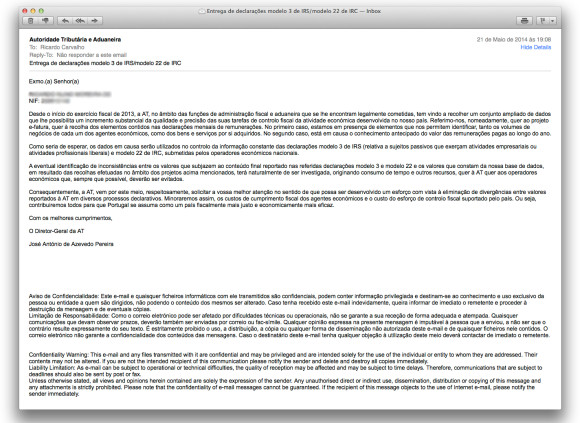

Exmo.(a) Senhor(a)

Desde o início do exercício fiscal de 2013, a AT, no âmbito das funções de administração fiscal e aduaneira que se lhe encontram legalmente cometidas, tem vindo a recolher um conjunto ampliado de dados que lhe possibilita um incremento substancial da qualidade e precisão das suas tarefas de controlo fiscal da atividade económica desenvolvida no nosso país. Referimo-nos, nomeadamente, quer ao projeto e-fatura, quer à recolha dos elementos contidos nas declarações mensais de remunerações. No primeiro caso, estamos em presença de elementos que nos permitem identificar, tanto os volumes de negócios de cada um dos agentes económicos, como dos bens e serviços por si adquiridos. No segundo caso, está em causa o conhecimento antecipado do valor das remunerações pagas ao longo do ano.

Como seria de esperar, os dados em causa serão utilizados no controlo da informação constante das declarações modelo 3 de IRS (relativa a sujeitos passivos que exerçam atividades empresariais ou atividades profissionais liberais) e modelo 22 de IRC, submetidas pelos operadores económicos nacionais.

A eventual identificação de inconsistências entre os valores que subjazem ao conteúdo final reportado nas referidas declarações modelo 3 e modelo 22 e os valores que constam da nossa base de dados, em resultado das recolhas efetuadas no âmbito dos projetos acima mencionados, terá naturalmente de ser investigada, originando consumo de tempo e outros recursos, quer à AT quer aos operadores económicos que, sempre que possível, deverão ser evitados.

Consequentemente, a AT, vem por este meio, respeitosamente, solicitar a vossa melhor atenção no sentido de que possa ser desenvolvido um esforço com vista à eliminação de divergências entre valores reportados à AT em diversos processos declarativos. Minoraremos assim, os custos de cumprimento fiscal dos agentes económicos e o custo do esforço de controlo fiscal suportado pelo país. Ou seja, contribuiremos todos para que Portugal se assuma como um país fiscalmente mais justo e economicamente mais eficaz.

Com os melhores cumprimentos,

O Diretor-Geral da AT José António de Azevedo Pereira

Bom dia, ao preencher o anexo b (rendimento de venda de madeira, ato isolado – 9000 euros) verifiquei que, ao fazer a simulação, o valor de 9000 euros somava ao meu rendimento global. O que estarei a preencher errado?

Obrigada.

Também recebi esse email, também senti o mesmo e também adoro a Português Claro 😀

mas já que detetaste 51.6% de inutilidade, fiquei curioso em ver a versão simplificada 🙂

Olá Luís,

Obrigado pelo comentário.

Ainda bem que não sou o único. 🙂

Na realidade, na minha opinião, este e-mail nem sequer faz sentido. Eu nunca o teria enviado, sequer.

Claro que é sempre possível simplificar o texto, mas dizer às pessoas para “fazerem um esforço para eliminar divergências” é o equivalente a dizer “estamos de olho em vós, por isso ponham-se a pau e não fujam ao fisco”.

Se ainda assim quisessem enviar um texto dissuasor, teria em atenção 3 coisas:

1) Enviar 2 textos em separado para pessoas singulares (modelo 3) e pessoas coletivas (modelo 22). Nunca enviar o mesmo texto para ambos. As pessoas não sabem o que é o modelo 22 e algumas ficaram confundidas.

2) Dar alguma informação concreta (por exemplo, quantas divergências foram encontradas desde 2013).

3) Explicar concretamente o que é que as pessoas podem fazer para “evitar divergências” (no caso das empresas, percebo, no caso das pessoas singulares, fico confuso).

Cumprimentos,

Ricardo