Este artigo tem como objetivo explicar o que são as faturas-recibo eletrónicas (também chamados de recibos-verdes) que podem ser emitidos no Portal das Finanças.

Um pouco de história

Antigamente os trabalhadores independentes (por conta própria, categoria B de IRS) tinham que emitir um recibo em papel por cada serviço prestado. Para isso, compravam uma “caderneta” de recibos nas Finanças que originalmente eram verdes (e mais tarde, azuis).

A partir de 2010, a emissão dos recibos passou a ser feita no Portal das Finanças com o lançamento dos Recibos-Verde eletrónicos.

O que são os recibos-verdes?

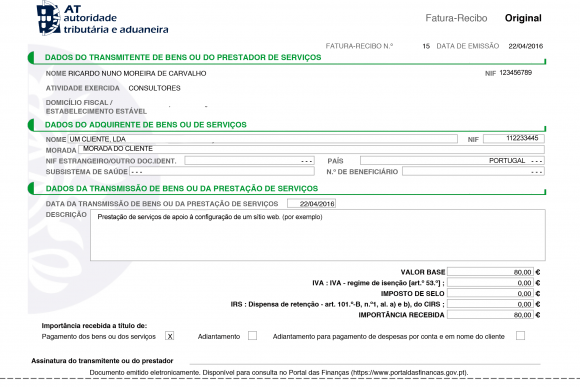

Os recibos-verde são fatura-recibos, ou seja, comprovam a prestação de um serviço (ou a venda de uma mercadoria) e o seu respectivo pagamento, ou seja é um 2 em 1 (fatura+ recibo).

Precisamente porque são faturas-recibo, as finanças passaram a chamá-los assim a partir de 2014 (creio eu), embora popularmente ainda sejam designados por “recibos-verde”).

As faturas-recibo tem que indicar:

- O prestador do serviço (automaticamente preenchido)

- O cliente (é necessário incluir o NIF do cliente)

- A descrição do serviço prestado (ou da mercadoria vendida)

- O valor do recibo

- Valor de IVA (se aplicável)

- Valor de retenção de IRS (se aplicável)

O que é necessário para emitir?

Para emitir uma fatura-recibo eletrónica é necessário abrir atividade nas finanças (ou como popularmente se diz “coletar-se”).

Ao abrir atividade declara perante as finanças que está a exercer uma atividade profissional por conta própria (embora possa acumular com rendimento de trabalho por conta de outrém).

Terá que indicar qual ou quais as atividades a exercer. E poderá fazê-lo escolhendo 2 listas:

Pode abrir atividade no seu serviço de finanças ou através da Internet (embora eu não recomende que o faça).

Que impostos tenho que pagar?

Os rendimentos obtidos pela emissão de faturas-recibo são considerados rendimentos de categoria B de IRS e têm que ser declarados anualmente no anexo B.

- Lista do artigo 151 do código do IRS – 75% é sujeito a imposto, isto é, 75% da faturação é usada para determinar rendimento coletável

- CAE v3 – 35% é sujeito a impostos, isto é, 35% da faturação é usada para determinar rendimento coletável.

Veja o artigo – Como funciona o IRS para mais informações.

Estou com visto de turista, se eu prestar um serviço posso emitir o Ato Isolado ?