Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

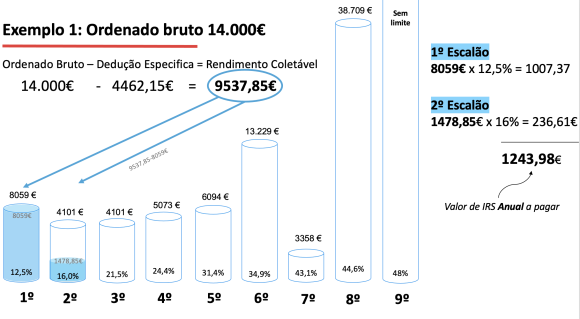

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Trabalho na Categoria A e agora no final do ano estou a realizar recibos verdes.

A melhor opção seria solicitar o fisco a declaracao dos dois juntos ou em separados ?

Anualmente na categoria A recebo menos de 10.000€

E a previsão para receber na categoria B é de 520€ para esse Ano.

Outras questão é Todas as minhas compras foram realizadas no meu NIF como pessoa fisica e não para meu trabalho, gostaria de saber se não houver nenhum valor a dedução a coleta na categoria B, mesmo com a faturação tão baixa se terei que pagar imposto?

Olá,

Eu tenho um amigo búlgaro (que não fala português) e viveu em portugal por um tempo. Ele pediu-me pra traduzir-lhe um documento que recebeu após 6 meses de ter deixado o país denominado “Nota dos rendimentos devidos e do imposto retido” e há a menção de um valor, porém ele não entendeu se este imposto já foi arrecadado ou ele terá que paga-lo

Sou brasileiro e não conheço a legislação portuguesa sobre impostos, logo não consegui entender o propósito da do documento

Muito obrigado

Boa tarde Sr. Ricardo gostava que me esclrarecesse o seguinte.

Tenho uma penssão de 412.00€ x 14 meses mais 6.960.00€ por ano de rendas, isto tudo,

rendimentos brutos ,gostaria de saber se vou pagar I R S visto que a minha mulher não aufere qualquer salário.

Obrigado

Fernando Dias

Boa tarde,

Os meus rendimentos são apenas e só da categoria F.

A minha pergunta é a seguinte: A estes rendimentos também é deduzida a dedução epecifica,

e o imposto também é progressivo?

Ob

Boa noite,

Sou trabalhador independente e recebi uma notificação para efectuar o pagamento por conta de IRS até dia 20 deste mês.

Segundo o ponto 4 do artigo 102° do código do IRS, “a) os sujeitos passivos verifiquem, pelos elementos de que disponham, que os montantes das retenções que lhes tenham sido efetuadas sobre os rendimentos da categoria B, acrescidos dos pagamentos por conta eventualmente já efetuados e relativos ao próprio ano, sejam iguais ou superiores ao imposto total que será devido;”

Sendo que já fiz retenção na fonte, este ano, de valor superior ao valor que me foi solicitado no pagamento por conta, terei que fazer o pagamento à mesma?

Obrigado

Cumprimentos

Olá, desde já obrigado pelo blog. Preciso declarar IRS para ter acesso às taxas sociais e isenções. Contudo não tive rendimentos em 2017. Como devo proceder? Nas finanças sugeriram declarar 1€. Existe algum campo onde possa declarar 1€ sem NIF?

Obrigado

Uma pessoa que trabalha em outo “país” e paga imposto de renda “nesse país” e mora em Portugal.

Essa pessoa irá pagar novamente todo o valor do imposto, parcial, ou não paga?

Grata! =)

Se descontar mos durante os 14 meses para o IRS, qual é a percentagem do que descontamos quando fazemos o IRS para receber mos? Exemplo: descontei 600€ para o IRS durante os 14 meses, quando vou fazer o IRS relativamente a esse ano, quanto é que vamos receber do que descontei para o IRS?

Boa tarde!

Tenho acções estrageiras e recebi dividendos das mesmas com dupla tributação.

No anexo J qual é o quadro que devo preencher e como? Existe algum exemplo.

Muito obrigado.

Boa tarde ja fiz o irs comparativaemte ao ano passado vou receber menos € 200 e vi que a dedução de 2016 foi €440 e 2017 foi €258 e deu o total de recebimento de €258 como de um ano para o outro descontei mais o ano passado? dai receber menos

Este ano rondou 9.800 e ano passo 1.200 por isso é que recebi menos?

Obrigada

Excelente trablaho

Ola Ricardo, consegue dizer-me se as ajudas de custo embora não sejam tributadas são incluídas no rendimento bruto anual para efeitos de IRS ou nem sequer aparecem mesmo, como se não as tivessemos recebido?

boa noite , eu vou começar a trabalhar agora e vai ser a primeira vez que vou descontar

eu gostaria de saber se tenho que fazer alguma coisa em relação ao irs

tenho esta duvida pois a minha mae diz me que eu nao posso dar o meu contribuinte (compras…) nem mudar a minha morada fiscal pois estudava, agora com o inicio de emprego ando cheia de duvidas alguém me pode ajudar sff

Agradeço

Boa noite,

Tenho uma duvida com simuladores, sou nao casado – sem dependentes, auferi em 2017 cerca de 8800 € brutos, tenho retenção na fonte cerca de 300€.

Em agluns simuladores mesmo sem deduções, dá-me que recebo o valor total da retenção.Noutros dá um valor a pagar isto apos as deduções.

Qual a formula correta e certa para calcular?

Olá

Comprimentos por este útil espaço

Trabalhei para uma empresa alemã em 2017,como se chama o irs alemao e em que modo possa ser utilizavel em portugal,nomeadamente no irs,uma vez que nunca tive residência na alemanha.

Obrigado

Borralho

Bom dia

Não entendo porque é que ninguém denuncia o facto de todos dizerem que os contribuintes com rendimentos inferiores a 40000 euros brutos anuais irão beneficiar no irs de 2018 e isso não ser verdade.

Quanto é que beneficiam os contribuintes sujeitos ao 1º ( primeiro ) escalão coletavel que não são abrangidos pelo minimo de existencia ?

ZERO

E mais, esses mesmos rendimentos beneficiaram ZERO desde 2015 ( não estavam sujeitos a sobretaxa que lhes foi retida indevidamente mas devolvida aquando do acerto de irs feito na declaração de Abril / Maio de 2016 )

Estes coitados andam a pensar que vão ter algum beneficio

Boa tarde, gostaria de saber seguinte informação, um casal ter o IRS em conjunto qual é o valor que é possível ? Sem ter que pagar impostos sobre isso ???

Melhores cumprimentos

Boa tarde

A partir do próximo mês vou receber um complemento para além do meu ordenado que esse será sempre o mesmo, complemento esse pago por executar tarefas que não estavam previstas inicialmente, a minha questão é, esse complemento tem retenção em sede de IRS?

Desde já agradeço sua atenção.

Patrícia Fernandes

Boa tarde, Ricardo.

Sou brasileiro aposentado e pretendo obter o visto D7 e residir com minha esposa em Portugal, mas antes, pretendemos comprar um imóvel para nossa moradia. Haveria algum tipo de tributação a ser paga?.

Bom dia,

Agradeço a informação disponibilizada sobre esta temática. Fico, no entanto, na dúvida sobre os recibos verdes. Como se processa o IRS em relação a estes valores? Recordo-me que aquando da entrega do IRS a plataforma chega a perguntar como pretendemos que o IRS seja calculado. Se igual ao restante rendimento ou…. o que é que isso tudo significa. Ficamos sempre com a ideia de que somos muito prejudicados ao passar recibos verdes.

Agradeço a ajuda que me puder dar.

Boa tarde Ricardo Moreira de Carvalho,

Primeiro, obrigada pelas explicações. Sou a favor de que devia ser ensinado a todos estas questões na escola..

Além do meu trabalho por conta de outrém, sou também senhoria (e inquilina, mas por enquanto sem benefícios, pois alugo quarto e não casa).

Como senhoria, tenho os contratos registados, paguei o imposto de selo, e passo os recibos aos meus inquilinos. Este ano o meu rendimento bruto das rendas será de 1920 € (sim, uma das casas a renda é 30€). No entanto, confesso que por desconhecimento, e por achar que não o posso fazer por não ter contabilidade organizada, não faço a retenção na fonte.

Mas o imposto (creio que este ano 25%) é me retirado à mesma, correcto?

Pode dar um exemplo de total de IRS a pagar com categoria F ? O meu rendimento colectavel é de 14096€ + rendas

Obrigada, a todos os que me ajudarem a perceber.