Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

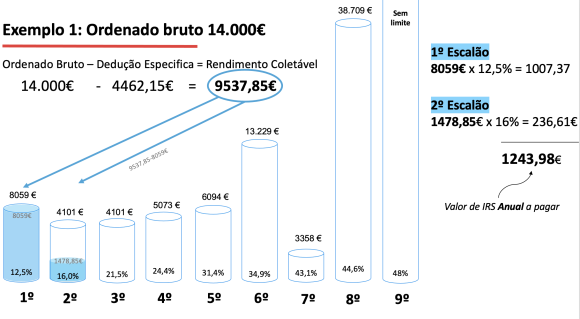

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Porque razão o valor recebido 10 meses após morte do cônjuge como subsidio de sobrevivência vai implorar o rendimento do ano seguinte quando se fosse pago nos prazos estipulados (6 meses após morte) isso não sucedi?

bom dia,

Relativamente a 2016 a CGD passou “Declaração de Registo e Depósito Valores Mobiliários” que reportou à AT.

O tipo de movimento declarado foi: TSF INT SAID INST TITULAR DIF

Foi atribuído um valor.

O que indicia terem sido transferidas ações onerosamente.

Acontece que as ações foram transferidas internamente da guarda de uma conta bancária da esposa para a guarda da conta de marido e mulher.

Não houve compra e venda.

É verdade que o titular das ações era a esposa e agora passou a ser o marido.

A minha questão é:

Está corretamente classificado o tipo de operação? (sujeita a mais-valias)

Caso negativo, como deveria ter sido classificado e qual a legislação aplicável?

Agradeço a vossa atenção.

JC

O valor a receber no subsídio de desemprego prevê uma retenção de Irs. O que é feito desse valor uma vez que não entra na declaração de irs?

Boa tarde,

Sou trabalhadora independente em regime simplificado, 50% dos meus rendimentos foram obtidos através de empresas não residentes em Portugal, mas o trabalho foi efectuado em Portugal.

Gostaria de saber onde coloco o valor destes recibos que passei.

Os outros 50% coloquei em prestação de serviços cod.1519.

Obrigada

Bom dia Ricardo,

Antes de mais os meus parabéns pelo artigo. Pela primeira vez consegui perceber como é que a coisa funciona ?

Venho pedir uma ajuda porque o meu companheiro sempre foi reembolsado e este ano, segundo o simulador, tem um valor a pagar de 317 euros. Eu gostava de compreender como podemos chegar a este valor.

Ele teve um rendimento bruto de 13.307 (13.307 – 4104 = 9.203)

Dos 9.203: 7035 a 14.5 = 1020

2168 a 28.5 = 617

Dá um total de 1637

No decorrer do ano o imposto retido foi de 965 (1637 – 965 = 672)

Ele teria portanto a pagar 672 euros correto? Contudo tem a pagar 317 euros por via das despesas para dedução à coleta, creio eu.

O Ricardo pode ajudar-me a compreender em que momento é que estas são consideradas e de que forma posso apurar o seu valor?

Desde já agradeço pela disponibilidade.

Bom dia Ricardo,

Consegue ajudar-me?

Obg

Bom dia

gostaria de saber se na minha declaração de irs devo incluir o meu filho que está num estágio profissional (9meses) incluindo os rendimentos obtidos nesse estágio ou se ele deve fazer uma declaração de IRS em nome individual

Obrigada

Oi eu recebo o BPC por mais de 20 anos, nunca tinha recebido uma cartinha dessa, mas essa semana eu recebi da previdência social um comprovante de imposto de renda pagos retidos na fonte no ano calendário de 2016, que fala que eu sou beneficiária dos rendimentos, o valor total é de 10.468reais, vc pode me dizer o que devo fazer, isso é algo que já recebi no decorrer do ano, ou é algo que tenho que receber rsrs aí quem me dera kkk… Desde já agradeço sua atenção

Boa tarde, Ricardo!

Gostava de tirar uma dúvida consigo:

Um contribuinte com a residência fiscal em Portugal, contudo durante o ano de 2015 auferiu rendimentos no estrangeiro, e pagou os respectivos impostos lá, no país de origem.

Ao submeter a declaração mod. 3 de irs, preencheu os anexo j relativamente a esses rendimentos, contudo a minha duvida é na interpretação da nota de liquidação de irs, onde irão aparecer esses valores entregues no estrangeiro? No nº 24 – Retenções na fonte?

Muito obrigada pela ajuda e continuação de um excelente trabalho.

Olá tudo bem? Tenho uma duvida eu ultimamente ganho mais de 650 euros e tenho pago uma taxa de 6% imposto S/rendimento e tenho disso irs acumulado cerca de 80 euros. Esse valor irei receber ou faz parte de um imposto ?

Caro Ricardo Carvalho

Parabéns pelo excelente trabalho e pelo artigo.

Deixe-me apenas referir que julgo que o cálculo da Colecta de IRS não ser feito de acordo com o que explicou, ou seja, para o seu exemplo 2, não se calcula aplicando 3 taxas de forma progressiva, mas sim apenas 2. Deixo um esquema que ilustra como o fazer. http://www.jornaldenegocios.pt/multimedia/infografias/detalhe/como_calcular_o_irs_a_par_e_passo.html

A diferença é irrisória, mas segundo as minhas contas estaríamos a falar de um IRS 8751,52€ no exemplo 2.

Por favor confirme que não estou a fazer nada errado.

Olá João,

Obrigado pelo seu comentário.

Os exemplos que dou são apenas para ilustrar a ideia do cálculo. É possível que me esteja a escapar alguma coisa, mas julgo que no exemplo 2) tem mesmo que usar as 3 taxas. Quais as 2 taxas que está a usar? (Segundo vi, o link que me enviou tem ainda os escalões do ano passado).

Cumprimentos,

Ricardo

Viva

Certo, admito que as taxas estejam desatualizadas, mas refiro-me ao raciocínio do link que lhe enviei.

Confesso-lhe que não consigo explicar tão bem conforme está na infografia do negócios. veja no campo “taxa” no campo “exemplo”, vai entender o que digo.

Olá João,

Obrigado, uma vez mais, pelo feedback.

Fui analisar o exemplo do negócios: A conta que eles fazem é matematicamente equivalente à que uso nos exemplos.

Os exemplos deste artigo procuram explicar o mecanismo de progressividade do Imposto. Contudo, a nível prático há “truques” que são usados para acelarar as contas. Nesses casos só precisa de fazer 2 contas, mas está a aplicar o mesmo princípio que referi.

As finanças também só fazem 2 contas: taxam o rendimento colectável à taxa máxima e depois descontam um valor pré-calculado (“parcela a abater”). Isto facilita as contas, mas torna o processo mais difícil de compreender.

Se fizer o exemplo #2 segundo o método indicado pelo Negócios (e que na prática também está no código do IRS – artigo 68º), obtenho o mesmo valor.

35.000€ – Rendimento Global

35-41014€ = 30.896€ – Rendimento Coletável (aquele a que deve ser aplicado as taxas)

20.100€ x 23,60% (taxa 2º Coluna)= 4743,60€

10.796€ x 37% = 3994,52€

IRS a pagar = 4743,60+3994,52 = 8738€

Obrigado, uma vez mais, pelo feedback.

Cumprimentos,

Ricardo

Confesso-lhe que eu próprio desconhecia estas duas colunas de taxas de IRS que o negócios apresenta.

De facto conheço muito “boa gente” formada em economia e áreas adjacentes a praticar e que não sabe que a taxa de IRS é calculada progressivamente, há sempre muitas dúvidas neste tema, pelo que é muito importante o seu artigo, uma vez mais parabéns pelo trabalho.

Boa noite Ricardo,

Vivo no Uruguai e estudo mudar para Portugal como Residente Não Habitual, em 2017.

Vivo de dividendos pagos por uma empresa uruguaia, assim te pergunto como seria a tributação desses dividendos se eu passar a ser um residente não habitual em Portugal?

Esses dividendos estão isentos porque o Uruguai tem com Portugal, acordo de dupla tributação? ou esses dividendos seriam tributados em Portugal porque o Uruguai é um pais de tributação mais favorecida(offshore)?

Grato pela atenção

Viva

Excelente artigo, muito bom. No entanto, tenho uma dúvida.

Vamos supor que tenho rendimentos do tipo A de 4000€, e rendimentos do tipo B de 1840€.

Isto resulta num valor colectável de 1380€ (uma vez que o de tipo A está abaixo dos 4104€ e os dos 1840€ só contam 75%), o que significa que no fim tenho de pagar de ~200€ de IRS.

Mas tendo tido uma despesa de educação com o valor de 1000€, que segundo o guia fiscal da PwC me irá descontar 30% do valor da despesa, ou seja, IRS – 30% * 1000€ = -100€.

O que é que esse valor negativo significa para mim? Irei receber 100€, ou simplesmente desconta até ao valor de 0€ e para aí?

Obrigado

Boa noite,

Eu tenho o meu pai numa instituicao de rehabilitacao que pode ser enquadrado nos lares nas despesas coletaveis correto?

O que queria mesmo saber e se posso enquadrar essa despesa no meu irs, ja que o meu pai nao paga nem recebe irs, se para o ano ja posso juntar essa despesa ao meu modelo 3?

Ola Ricardo.

Ando com uma grande duvida, estou numa empresa de trabalho temporário há 20 meses, no ano passado não gozei ferias.

Então foram me pagas este ano .

Ganho 569€ , não tenho subsidio de alimentação , porque almoço no local de trabalho, sou divorciada e tenho ma filha de 4 anos.

Recebo os subsídios de ferias em duodécimos.

quando trabalho feriados atinjo escalão de IRS.

Recebi meu salario no ultimo dia útil de Julho, 591€, valor com duodécimos incluído, já com os descontos feitos.

Na hora de pagar as ferias não gozadas 530€ , que as recebi em agosto eles juntaram o salario com as ferias não gozadas, descontei 136€ para IRS e sobretaxa.

Isso é legal?? Podem fazer isso??

Se fosse possível agradecia que me tirasses essa duvida.

Obrigado

O Salario que eles juntaram as ferias não gozadas foi i de Julho, que o tinha recebido dia 29, as ferias não gozadas foram pagas em agosto.

Boa noite, Ricardo.

Antes de mais agradecer e dar os parabéns pelo excelente site que tem aqui.

Abri atividade em Março de 2015 (apesar de ter começado a trabalhar em Novembro de 2014) sem contar ultrapassar os 10 000€ anuais (por ser a primeira experiência profissional). Como recebi o mês de Novembro e Dezembro juntos com Janeiro (pagamento a 60 dias) só abri em Março.

Com o decorrer do tempo comecei a faturar mais e a passar recibos verdes de maior valor. Como me disseram desde o inicio que estaria isento de fazer a retenção na fonte, fui depois aconselhado em Setembro a começar a fazer a retenção em Outubro (25%) porque nesse mês passaria os 10 000€. Assim o fiz, e o resultado final anual foram 13 160€, com 835,25 de retenção dos três últimos meses.

A minha dúvida é a seguinte: se tinha isenção, há diferença no cálculo para o valor pré-retenção (supostamente isento) e no valor com retenção?

Tenho agora a pagar 870€ (deduções de 224€) e acho um valor elevado considerando a história da isenção (ou a confusão à volta dela).

Se me puder elucidar, ficarei agradecido.

Cumprimentos!

Qual o valor a pagar de irs num rendimento de vinte mil euros anuais obrigado

Bom dia estando eu num estágio profissional com um salário de 691,71€ dos quais 51,88€ são descontos IRS, 2 € sobretaxa e segurança social 76,09, como funcionariam as contas para voltar a receber o dinheiro o IRS, Sendo que no ano de 2016 só 4 meses e que contariam para descontos.

Cumprimentos

Boa noite o meu contabilista no ano de 2014 anulou uns recibos que eu tinha passado ao meu empregador e passou para outra empresa que eu nao conheço..ou seja no ano todo alem de passar ao meu patrão pasei sem saber a outro patrão..sera que foi por isso que tive que pagar cerca de 1000 eur no irs..? O contabilista disse.me que tinha pago porque tinham mudado umas taxas contributivas…

Sera que ele me enganou..se sim o que poderei eu fazer?

Olá, Abri actividade como trabalhador independente, presto serviços de consultoria online para o Brasil onde me pagam via paypal. Como proceder ao pagamento do IRS, preciso declarar aonde? Tenho que passar fatura-recido?

Cumprimentos,

Mariana Freitas

Boa tarde Ricardo,

Venho a partir deste comentário tirar algumas dúvidas que tenho sobre como proceder com as minhas finanças ao migrar do Brasil para Portugal.

Sou luso-brasileiro, moro no Brasil atualmente e trabalho como microempreendedor individual (trabalhador independente) com consultoria e busca de documentos. Pretendo morar em Portugal ano que vem e, como já possuo número de segurança social e todos os documentos pertinentes. Gostaria de saber como posso legalizar meus rendimentos.

Pensei em duas alternativas e gostaria de confirmar a possibilidade delas, assim como obter mais esclarecimentos a respeito dos procedimentos.

1) Continuar recebendo meus rendimentos no Brasil e transferir para uma conta portuguesa. Caso seja possível, gostaria de saber como posso declarar essas transferencias internacionais. Pagarei imposto duplicado? Pois no caso já pagarei o imposto referente aos rendimentos aqui no Brasil.

2) Abrir actividade em Portugal. Tenho dúvidas pois presto serviço normalmente para brasileiros, ou seja, fora da União Européia. Pelo o que li, a factura-recibo (antigo recibo verde) só é feita para serviços prestados dentro do bloco econômico, certo? Como devo proceder nesse caso? Também tenho dúvidas sobre qual actividade me encaixaria melhor. Verifiquei a opção “7490 – Outras actividades de consultoria, científicas, técnicas e similares, n.e.” e creio que seja a mais adequada.

Agradeço desde já a atenção e disponibilidade.

Com os melhores cumprimentos

Robert Cruz