Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

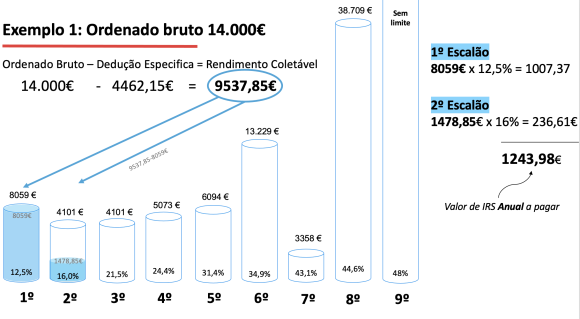

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Boa tarde Ricardo,

Tenho duas duvidas em relação aos rendimentos de categoria B em regime simplificado… Caso venha a abrir um negócio que tenho estado a pensar ultimamente. Serei tributado em 15% da receita!

Mas ainda não consegui perceber como serei tributado? Ou seja, terei de pagar 15% da receita ao estado, ou 15% dessa receita irá estar sujeita a pagamento de irs?

Por exemplo, por cada 1000 euros que ganhe terei de pagar 150 € ao estado? Ou serão esses 150 euros que irão ser sujeitos a taxa de irs?

A segunda dúvida é o seguinte,

A minha mãe tem alguns rendimentos prediais…Li recentemente que estes rendimentos podem agora ser integrados em categoria B. Mas já pesquisei e não consigo encontrar em lado nenhum contas ou formulas que me indiquem se é mais vantajoso tributar estes rendimentos em categoria B ou em categoria F? Nem sequer consigo encontrar em lado nenhum algo que me diga de que maneira serão tributados este tipo de rendimentos se forem englobados em categoria B.

Ricardo,

Esses valores são os ganhos mensais ou anuais? Primeiro, ao ler, achei que fossem rendimentos anuais mas se pegarmos o valor da primeira faixa e dividirmos pelos meses, daria um valor menor do que o salário mínimo e a partir disso, fiquei a imaginar que esses valores seriam rendimentos mensais.

Tenho vontade de passar os próximos anos em Portugal e gostaria de entender melhor sobre o que terei que pagar.

Olá Maria,

Obrigado pelo seu comentário.

O artigo refere quando são valores anuais ou mensais. Para efeito dos cálculos uso tipicamente valores anuais porque o IRS é calculado anualmente.

Atenção que o valor do salário mínimo em Portugal são 530€/mês.

Cumprimentos,

Ricardo

Bom dia, desde já agradeço o cuidado na elaboração de uma página que ajuda a esclarecer algumas dúvidas que nos assolam…

Estou neste momento com contrato com duas entidades sendo que em nenhum atinjo o valor mínimo para ser efectuada a retenção na fonte… quando for efectuar a entrega do IRS2016 irei entregar todos os impostos que não foram retidos. Para além disso efectuo alguns trabalhos esporádicos a recibos verdes que me obrigam a fazer pagamento por conta. Esta situação da não retenção na fonte nos contratos poderá vir a agravar a questão do pagamento por conta?

Obrigada.

Olá Inês,

Obrigado pelo seu comentário.

Creio que sim. Os pagamentos por conta têm a mesma finalidade das retenções: pagamento em adiantado do imposto ao Estado. Creio que quanto menor for a retenção, maior poderá ser o PC.

Mas por favor confirme esta questão no seu serviço de finanças.

Cumprimentos,

Ricardo

Imaginando q o rendimento colectável passa o valor do 1’escalao,mas apenas um dos cônjuges auferiu rendimentos, dividindo por 2esse valor já não ultrapassa o 1’escalao,sendo assim a taxa é sempre 14,5%certo?obgd

Olá Patrícia,

Obrigado pelo seu comentário.

Certo.

Cumprimentos,

Ricardo

Boa noite Sr.Ricardo Carvalho.

Tenho donativos dos meus pais no valor de 4000 mil euros que ajudam me supportar as despesas com educação da filha. Assim as despasas em relação dos nossos rendimentos vão ser muito elevados.

Devo declarar isso no IRS e como?

Agradeço antecipadamente a sua atenção.

Irina

Olá Irina,

Obrigado pelo seu comentário.

Creio que não terá que declarar.

http://www.tsf.pt/programa/conselho-fiscal/emissao/irs-emprestimos-e-donativos-entre-pais-e-filhos-2681861.html

Cumprimentos,

Ricardo

Boas, agradeço desde ja o ótimo artigo e a disponibilidade para tirar duvidas.

Se sou trabalhador independente (B) e recebo valor igual ou inferior a um ordenado minimo, preciso pagar irs?

Olá Victória,

Obrigado pelo seu comentário.

Diria que não, mas terá que apresentar declaração. Sugiro que use o simulador para ter uma noção mais concreta do contexto da sua declaração:

http://www.ricardomcarvalho.pt/blog/simulador-do-irs-2015-a-entregar-em-2016/

Cumprimentos,

Ricardo

Muito boa tarde Ricardo,

Tenho uma pergunta em relação aos recibos electronicos e ao modelo 44.

Já ha varios anos que que trabalho por esse mundo fora mas tenho dois pisos da minha casa em Portugal arredendados.

Sempre passei os recibos de papel e só há pouco tempo ao ler algumas noticias na net me apercebi que era obrigatorio a partir de Dezembro 2015 (prazo final) para os senhorios emitir os tais recibos electronicos e comunicar os contratos no Portal das Finanças.

Há poucos dias atrás comuniquei os dois contratos que tenho e emiti todos os recibos electronicos para 2015 para ambos os meus inquilinos e para os dois primeiros meses de 2016. Entendo que o Modelo 44 seja só para quem não passou recibos electricos por estar isento ou por náo ter emitido os tais RE. No meu caso como só emiti os tais recibos e contratos no dia 17/02/2016, devo também preencher o modelo 44 ou não? Imagino que eu vá levar uma coima pelo meu atraso mas prontos prefiro ter as coisas em dia!

Muito obrigado pela atenção

Cumprimentos

Paulo

Olá Paulo,

Obrigado pelo seu comentário.

O modelo 44 é para quem em 2015 não emitiu recibos eletrónicos. Por isso, quanto às rendas de 2015 deveria ter preenchido o modelo 44 com os valores recebidos ao longo de 2015.

Para 2016, como já está a emitir os recibos eletrónicos, já não precisa de preencher o modelo 44. Tome nota que creio que os recibos emitidos em 2016 já contam para rendimento de 2016, mas por favor confirme esta questão junto das finanças (serviço e-Balcão).

Cumprimentos,

Ricardo

Boa noite Sr. Ricardo Carvalho,

Peço, desde já, desculpa por algum incómodo que lhe possa causar.

Tenho uma questão em relação aos escalões de IRS. Nos seus exemplos práticos os escalões são aplicados aos rendimentos dividindo-os em parcelas. Por exemplo no seu exemplo prático nº 2 divide o rendimento coletável de 30.896€ em 3 escalões, aplicando a taxa correspondente a cada quantitativo. Contudo o art.º 68.º do Código de IRS diz o seguinte: “O quantitativo do rendimento coletável, quando superior a (euro) 7 000, é dividido em duas partes: uma, igual ao limite do maior dos escalões que nele couber, à qual se aplica a taxa da col. (B) correspondente a esse escalão; outra, igual ao excedente, a que se aplica a taxa da col. (A) respeitante ao escalão imediatamente superior.”

Apesar de ainda, não ter conseguido perceber como é que se aplica efetivamente as taxas, concluí que o rendimento deverá ser dividido apenas em duas partes, o que não acontece nos seus exemplos práticos.

Será que me poderia ajudar a perceber como se processa a aplicação destas taxas, e, se possível, com um exemplo prático?

Agradeço toda a atenção que me venha a dispensar.

Cumprimenta,

Olá Tânia,

Obrigado pelo seu comentário.

A forma como interpreto o que diz esse artigo é compatível com os exemplos simplificados que dei em cima e que explicam a lógica de aplicação da progressividade.

As taxas são aplicadas da forma como descrevi, embora as finanças usem uma fórmula diferente, mas matematicamente equivalente.

http://ricardomcarvalho.pt/perguntas/index.php?action=artikel&cat=2&id=13&artlang=pt&highlight=matematica

Cumprimentos,

Ricardo

Boa tarde,

Desde já agradeço a sua disponibilidade para responder,

A minha questão é?

Eu trabalho em part-time, e estes dois ultimos meses do ano a full time. Com isto já corrigi as minhas facturas todas no partal, e no resumo da-me X€, esse valor é o valor certo que vou receber no irs?

Não sei se me exprimi da melhor maneira.

Olá Jérôme,

Agradeço o seu comentário e lamento a demora da resposta.

Não. Esse valor (o que aparece no e-fatura) será um dos valores que será abatido ao valor do IRS a pagar.

O cálculo do IRS a pagar será calculado pela mesma lógico de até aqui, tal como indicado neste artigo.

Cumprimentos,

Ricardo

Muito boa noite

uma pergunta que lhe parecerá algo estranha, provavelmente. Casei em 2014 mas não vivo com o meu marido, temos uma forma diferente de encarar o casamento :). no entanto, fui obrigada a fazer o irs em conjunto com ele este ano (2015), combinamos que depois ele me restituiria o valor que eu receberia se tivesse feito a minha declaração individualmente, visto que cada um tem as suas despesas separadas de empréstimo à habitação, saúde, etc.

O que se passa é que a contabilista não consegue fazer a minha simulação depois da declaração entregue, ou seja, ainda n consegui saber quanto teria a receber.

há alguma forma de eu conseguir fazer essa simulação?

Muito grata desde já

Cumprimentos

Olá Regina,

Agradeço o seu comentário e lamento a demora da resposta.

Poderá fazer simulações, recorrendo aos vários simuladores que existem para o efeito na internet.

Por exemplo, aqui:

http://www.financaspessoais.pt/irs/simulador-irs-2014

Cumprimentos,

Ricardo

Boa tarde,

Eu resido no estrangeiro desde 2013. Nunca alterei a minha morada em portugal para a do estrangeiro.

Na altura nas finsncas disseram-me que nao valeria a pena. Pois IRS, se nao tinha rendimentos em portugal, nunca iria fazer.

Mas ja me alertaram para o facto de poderem fiscalizar a minha conta bancaria e verem que tenho transferências frequentes de bancos estrangeiros e pedirem entao que apresente IRS dos rendimentos estrangeiros. Acha que isso é possivel?

Uma vez que estou a pensar voltar em breve para portugal acha que valera a pena mudar agora a morada?

Muito obrigada desde já pela sua opinião.

Cumprimentos,

Joana Matos

Olá Joana,

Agradeço o seu comentário e lamento a demora da resposta.

Formalmente, se tem morada fiscal em Portugal, tem que declarar todos os rendimentos que obteve, independentemente de terem sido obtidos em Portugal ou não.

Ou seja, se manteve a morada fiscal em Portugal, teria que declarar cá todos os rendimentos obtidos no estrangeiro.

Portanto, tem sempre dois caminhos: ou muda de morada fiscal quando sai do País e aí só declara os rendimentos no país de destino ou se mantém a morada fiscal cá terá que declarar cá tudo (e provavelmente no país de destino também terá que declarar os rendimentos obtidos por lá).

Cumprimentos,

Ricardo

Boa Tarde.

O artº 74 do CIRS, define os pressupostos para o calculo do IRS a pagar relativamente aos rendimentos declarados num ano e referentes a anos anteriores. Já varias tentei calcular esses valores mas não consigo chegar aos valores calculados pelas finanças, pelo que, muito agradecia se fosse possível disponibilizar-me os cálculos relativo a seguinte situação:

-Casados 2 titulares e dedução especifica de 4104 €

Rendimentos do ano 2015 – 20 000€ onde estão incluídos 5 000 € relativos ao ano 2014.

O Calculo das finanças dá :

-“Q. de rendimentos de anos anteriores ” 2 649,33 €

– ” Imposto de rendimentos de anos anteriores ” 385,15 €.

Mais uma vez o meu obrigado

Olá Alves,

Agradeço o seu comentário e lamento a demora da resposta.

Ao ler o artigo 74 também fico com dúvidas de como se calcula. Caso ainda não o tenha feito, sugiro que consulte o seu serviço de finanças e peça para lhe indicarem a fórmula de cálculo.

Cumprimentos,

Ricardo

Em primeiro lugar gostaria de lhe dar os parabéns, pois é o primeiro site onde encontro a informação pretendida organizada de forma completa e percetível. Simplesmente impecável.

Aproveito a oportunidade para colocar a questão: no caso de um trabalhador que opte pelo regime simplificado (rendimentos das categorias A e B), prevendo que irá ser enquadrado num escalão de IRS superior, terá interesse em optar junto da entidade empregadora para realizar a retenção na fonte numa taxa superior?

Obrigado.

Olá Carlos,

Agradeço o seu comentário e lamento a demora da resposta.

Bom, isso depende daquilo que é a sua preferência de gestão financeira. Eu normalmente prefiro reter o mínimo obrigatório por lei, poupar/investir o dinheiro, mesmo que depois tenha IRS a pagar no final do ano.

Mas há pessoas que preferem optar por reter mais (é possível pedir para reter no escalão superior no que diz respeito aos rendimentos de categoria A).

Cumprimentos,

Ricardo

Boa tarde,

No recibo de vencimento surgem 2 valores de duodécimos do sub de natal e de férias, depois existe uma linha com imposto s/rendimento desses valores de 23,5%, o valor de desconto é de 19€, e os valores de cada subs. é de 83,33€, logo 83,33*23,5% = 19,58€, no entanto a contabilista diz que o programa é que faz os cálculos de acordo com a lei, e que neste caso normalmente o valor é arredondado para baixo.

Achei estranho, porque para mim isto nem sequer é um arredondamento, por isso a minha questão, pode ajudar?

Obrigada,

Margarida

Olá Margarida,

Agradeço o seu comentário e lamento a demora da resposta.

A mim acontece-me outra coisa: Um dos duodécimos é arrendondado para cima (para o valor inteiro superior), o outro é arredondado para baixo 🙂

Não sei porque acontece assim (não estou a ver nada no código do IRS que fale dos arrendodamentos, mas deve haver doutrina quanto a isso).

De qualquer forma não tem qualquer importância porque se trata de uma “aproximação”. O imposto real a pagar será apurado na sua declaração anual.

Cumprimentos,

Ricardo

boa noite!

sou completamente leiga não entendo nada de irs e afins, se me puder ajudar!

vou reabrir actividade como trabalhador independente, já tive o ano de isençao e tinha isençao de irs e iva, e tinha redução da segurança social (fechei em 2012),

agora vou passar recibos verdes , mas queria saber se para um valor mensal de 600€ (7200€ anuais) tenho de pagar irs , na altura da entrega do irs, ou tenho de fazer retenção na fonte todos os meses, ou como não chego aos 10000€ anuais estou isenta de pagar irs ou fazer a retençao na fonte?

desde já o meu obrigado!

cumprimentos

Olá Moreira,

Agradeço o seu comentário e lamento a demora da resposta.

Se não vai ultrapassar os 10.00€ anuais, não é obrigada a fazer retenção na fonte, mas poderá vir a pagar algum IRS. Sugiro que faça simulações para ver se paga, já que a sua situação familiar e outras informação são necessárias para calcular o imposto.

Cumprimentos,

Ricardo

Ricardo,

Obrigado pela rápida resposta!

Entretanto, ainda tenho uma dúvida, no caso de um casal, ambos com sua respective pensão, os valores dos escalões são os mesmos ou, como no caso da França, são multiplicados por dois.

ex: Entre 7 mil e os 20 mil euros: 28,5% e, para 2 => entre 14 mil e 40 mil euros: 28,5%?

Atenciosamente

Jean

Bom dia Ricardo,

Muito instrutivo o teu blog. Peço antecipdamente desculpas, pois não entendo nada sobre este tema em Portugal, país aonde estamos pensando em morar a partir de dezembro deste ano.

Sem levar em conta (preciso ler isto ainda) as regras entre Portugal e Brasil para evitar a eventual bi-tributação, no caso de um casalque tenha cada um sua pensão de uma carreira constituída no Brasil, ao fazer a declaração de IRS conjunta, pergunto se os escalões abaixo são multiplicados por dois como no caso da França.

Ou seja, por exemplo, na escala de 7 a 20.000 euros, poderíamos falar, para o casal, 14 a 40.000€ pagando 28,5% ou se é preciso fazer 2 IRS?

A taxa extra de 3,5% continua vigente em 2015?

Antecipadamente agradecido

Jean

Os escalões de IRS para 2014 (relativos a rendimentos auferidos entre 1 de janeiro de 2014 e 31 de Dezembro de 2014) são os seguintes e vão pagar as seguintes taxas de IRS:

•Menos de sete mil euros: 14,5%

•Entre 7 mil e os 20 mil euros: 28,5%

•Entre 20 mil e 40 mil euros: 37%

•Entre 40 mil e 80 mil euros: 45%

•Acima de 80 mil euros: 48%

A estes escalões, durante o ano de 2014 acresce a sobretaxa especial de 3,5% em vigor.

Olá Jean,

Agradeço o seu comentário e lamento da demora da resposta.

Em Portugal, os rendimentos do casal são somados, divididos por 2 e o escalão é determinado em função desse valor médio.

Por exemplo:

Elemento A – recebe anualmente 10.000€

Elemento B – recebe anualmente 20.000€

É como se cada um dos elemtnos tivesse recebido 15.000€. Cada um será tributado como se o seu rendimento fosse 15.000€.

Cumprimentos,

Ricardo

boa tarde preciso de uma ajuda..

Queria saber se, o irs um imposto progressivo, esta progressividade está patente no cálculo da coleta ?

Se sim pork?

Olá Da Gama,

Agradeço o seu comentário e lamento da demora da resposta.

Não sei se compreendo bem a questão, mas sim, o IRS é um imposto progressivo e o cálculo da coleta inclui esta progressividade devido ao uso dos escalões.

Cumprimentos,

Ricardo

Boa tarde

Parabens pelo blog que ajuda a esclarecer muitas duvidas.

Tenho uma questão:

Trabalho para uma empresa Alemã mas resido em Portugal, desloco-me pontualmente á Alemanha. A minha família e descendentes residem também em Portugal e tenho morada própria em Portugal.

Posso passar recibos verdes para uma empresa Alemã?

Do pagamento que recebo já foi retirado os impostos relativos a lei Alemã.

Como poderei fazer os descontos na Seg. Social em Portugal?

Tenho de fazer os descontos em portugal? Isto é possivel? ou obrigatoriamente terei de me mudar para a Alemhanha e fazer os descontos para a seg. social alemã??

Obrigado

Pedro

Olá Pedro,

Agradeço o seu comentário e lamento a demora da resposta.

Existem várias hipóteses; não conheço exatamente a sua situação.

Encontrei um documento que talvez o ajude:

http://www4.seg-social.pt/documents/10152/14971/destacamento_trabalhadores_outros_paises_portugal

Cumprimentos,

Ricardo

Olá Ricardo,

Primeiro que tudo, obrigada pelos esclarecimentos!!

Tenho uma dúvida sobre a dupla tributação e do que daí advém. Comecei a trabalhar em Novembro de 2014 em Espanha mas a minha residência fiscal continua a ser a de Portugal (solicitei no portal das finanças o certificado para evitar dupla tributação).

Pelos 2 meses que trabalhei lá, retive na fonte (em Espanha) 24,75% do meu salário bruto. Preenchi em Abril deste ano a declaração de IRS e na minha nota de liquidação vem que o saldo é nulo, ou seja, não tenho direito a reembolso nem tenho que pagar nada mais.

No entanto, uma vez que apenas trabalhei 2 meses, o meu vencimento do ano de 2014 foi muito baixo e acho que deveria ter direito ao reembolso total ou pelo menos parcial do imposto que paguei. Estou certa? Se assim for, quem tem que me reembolsar, Portugal ou Espanha?

Obrigada!!

Olá Catarina,

Agradeço o seu comentário e lamento a demora da resposta.

Compreendo a questão, mas desconheço o modo de funcionamento do imposto sob o rendimento em Espanha. Se o sistema for identico ao nosso, creio que teria que declarar em espanha também e seria reembolsada lá.

Sugiro que coloque essa questão através do CAT ou do e-Balcão.

Cumprimentos,

Ricardo