Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

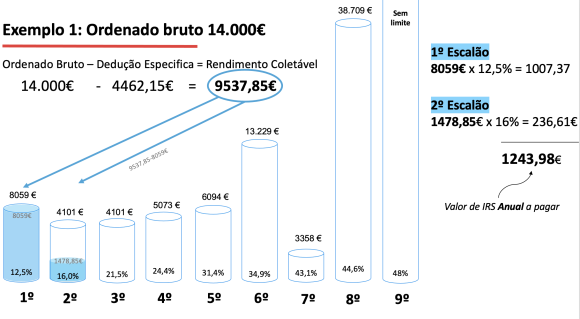

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Boa noite Ricardo Carvalho,

Gostei do seu trabalho sobre “como funciona o IRS” – muito completo.

Sobre este tema gostaria de saber como é feito o cálculo da sobretaxa extraordinária.

Muito obrigada

Mª Odete

Olá Odete,

Agradeço o seu comentário e lamento a demora da resposta.

Pode ver como se calcula aqui, por exemplo:

http://www.economias.pt/sobretaxa-extraordinaria-irs/

Cumprimentos,

Ricardo

Bom dia,

Eu nao moro em Portugal, mais tenho uma tia que sim. Ela e solteira, nao tem filhos e sempre trabalhou no campo e cuidou do pai por isso nunca trabalhou a nao ser no campo. Ela possui algumas casas muito velhas e com rendas muito baixas. O valor de rendimento que ela recebe por ano e inferior a 5.000 Euros. Ela esta a pagar 28% de IRS. Gostaria de saber se isso esta correto sendo que ela nao possui nenhuma outra fonte de renda?

Obrigada

Silvia

Olá Sílvia,

Agradeço o seu comentário e lamento a demora da resposta.

Está correto. Por padrão os rendimentos prediais são taxados a 28%. Contudo, se os rendimentos são realmente baixos, a sua tia pode equacionar a opção pelo englobamento que poderá fazer baixar a tributação para valores inferiores (mas nesse caso terá que declarar todo e qualquer rendimento atualmente isento de declaração – por exemplo juros bancários).

Verifique, com a ajuda de simuladores se essa opção é mais vantajosa para si.

Cumprimentos,

Ricardo

ps: a título de esclarecimento, a dúvida anteriormente exposta é referente à declaração de IRS de 2014, que tem que ser enviada até o fim deste mês.

Olá Marina,

Obrigado pelo seu comentário e desculpe a demora da reposta.

1- Creio que não.

2- Também não.

Cumprimentos,

Ricardo

Cara Ricardo,

Dúvida 1: Na declaração de IRS de quem emitiu apenas 1 ato isolado (prestação de serviços – profissional) e tem que pagar cerca de 200 euros ao Estado, além da saúde e educação é possível incluir outros gastos para minimizar esse valor? Quais seriam os gastos aceites? É possível incluir, por exemplo, deslocações (quais tipos? nacionais, internacionais, autocarros dentro da cidade, comboios e camionentes intercidades, voos com destinos nacionais e internacionais), gastos com equipamentos como pen drive, disco externo, conserto de computador..?

Dúvida 2: Faturas simplificadas referentes à farmácia, sem nome ou nº do contribuinte mas que se comprova terem sido foram pagas pela pessoa, são válidas? Por exemplo, pagas por multibanco dessa pessoa.

Desde já, muito obrigada pelos esclarecimentos.

Bom dia,

Pela primeira vez estou a preencher o IRS com valores de categoria B. No entanto surgiu uma dúvida:

Sendo o valor de trabalho dependente de 4000€ e independente de 2500€ quando faço a simulação não deveria ser o rendimento global de 6500€? É que apenas são considerados os 4000€. Estarei a preencher algo errado no anexo B?

Obrigada

Olá Carmen,

Obrigado pelo seu comentário.

Creio que no rendimento global deveria aparecer 5875€ (4000€ + 75% de 2500€).

Cumprimentos,

Ricardo

Desde já agradeço o belo artigo e o esforço que tem feito a tirar dúvidas aos leitores.

Eu tenho uma dúvida relativamente às despesas de educação a declarar no IRS de 2014. Já andei a pesquisar na internet sobre as leis e não consigo ter a certeza. Eu em 2014 tive várias despesas relativas a um mestrado, das quais saliento a impressão de Teses e pedidos de certificados. Relativamente às despesas dos certificados sei que são considerados como despesa de educação. A minha dúvida prende-se com a impressão das Teses. Será que são aceites ou não.

No artigo 83, alínea 4, do CIRS que diz :

“Para os efeitos previstos nos números anteriores, as despesas de educação e formação suportadas só são dedutíveis desde que prestadas, respetivamente, por estabelecimentos de ensino integrados no sistema nacional de educação ou reconhecidos como tendo fins análogos pelos ministérios competentes, ou por entidades reconhecidas pelos ministérios que tutelam a área da formação profissional […]”.

Neste caso a impressão da Tese não foi feita no estabelecimento de ensino, visto que este não presta este tipo de serviçoes, mas sim numa tipografia que nada tem a ver com estabelecimento de ensino.

Gostaria então de saber a sua opinião relativemente a este assunto.

Obrigado.

Olá Nelson,

Obrigado pelo seu comentário.

Na minha opinião, são aceites até 2014. A partir de 2015 não serão, porque terão IVA a 23%.

http://www.tsf.pt/Programas/programa.aspx?content_id=1015526&audio_id=4666841

(Atualizei este comentário a 8 de julho para incluir o esclarecimento do CF da TSF).

Cumprimentos,

Ricardo

Boa noite, Sr Ricardo

Eu e minha mulher somos pensionistas. Ao fazer a simulação da nossa declaração para 2014, obtenho um agravamento de cerca de 2.000,00 euros em relação ao ano anterior. Os valores que declaro não são muito diferentes dos do ano anterior, excepto o do rendimento ilíquido que é superior em 5.050,00 euros e as despesas de saúde que são inferiores em 520,00 euros:

2013…rend. ilíquido….retenção……. outras deduções . d. saúde..rendas receb…….imposto;

……… 32.675,00 …….5.148,00……. 1.155,00………….. 1.452,00 ……..495,00 ….a receber: 841,00;

2014…37.687,00 ….. 4.971,00……. 1.816,00 ………. 930,00 ………560,0….. a pagar: 1.257,00..

Gostaria de saber se, na opinião do Sr Ricardo, se justifica esta grande diferença no cálculo do imposto a pagar e se justificará apresentar reclamação nas Finanças, depois de submeter a declaração.

Obrigado!

Olá Fernando,

Obrigado pelo seu comentário.

Existem várias diferenças nas declarações que podem justificar essa diferença. Os rendimentos são mais elevados, as retenções (IRS pago ao longo do ano) foram inferiores e as despesas de saúde também foram inferiores.

A situação pode estar certa, mas tal só é possível confirmar analisando as declaração e a origem dos rendimentos. Sugiro-lhe que recorra a um simulador para aferir e compreender os valores.

Cumprimentos,

Ricardo

Boa noite

Sr. Ricardo,

Agradeço os esclarecimentos prestados. Vou seguir a sugestão e fazer simulações recorrendo a todas as variáveis possíveis.

Entretanto já reclamei no balcão da AT da minha área e concluí que os funcionários estão treinados para não esclarecer nada e despachar os contribuintes com sugestões traiçoeiras!

A funcionária começou por dizer que as simulações nem sempre estão certas…

Depois, recorrendo a informação que eles possuem e não está ao alcance do contribuinte, disse-me que eu tinha juros recebidos ( cujo IRS é deduzido pela entidade que os processa) , forneceu-me esses elementos e aconselhou-me a preencher uma declaração de substituição onde acrescentaria esses valores , optando pelo englobamento onde essa hipótese é apresentada na declaração, fizesse a simulação e se o resultado me fosse favorável submeter a declaração.

Fiz a simulação e iria pagar mais cerca de 300,00 euros!

Também me disse, o que achei muito estranho, que, no caso de submeter a declaração de substituição , deveria passar por lá para avisar!…

Constato que a AT está a tornar-se um monstro, omnipotente, que urge abater!

Mais uma vez obrigado,

Os meus cumprimentos

Fernando Soares

Olá Fernando,

Obrigado pela sua resposta, lamento da demora da resposta.

Efetivamente também já obtive informação não correta em serviço de finanças, mas reconheço que tem sido feito um esforço por melhorar o atendimento.

De qualquer modo, sempre que possível, uso o serviço e-Balcão para que a resposta fique por escrito.

Cumprimentos,

Ricardo

Muito boa noite,

Sou trabalhadora por conta de outrém, no entanto este mês realizei uma formação pontual com necessidade de passar ato isolado. Uma vez que o valor não é significativo (perto de 100 euros) face aos rendimentos/despesas anuais não pretendia fazer retenção de IRS. A minha dúvida é qual o artigo que devo selecionar na emissão do recibo verde electrónico relativamente ao facto de não fazer retenção.

Obrigado pela disponibilidade e parabéns pela clareza e pertinência dos temas abordados.

Muito boa noite, novamente

Para ser mais explícita: “No caso dos trabalhadores independentes (onde se insere o ato isolado), até 10.000€ de facturação a retenção na fonte de IRS é opcional, ou seja, cabe ao trabalhador decidir se pretende fazer retenção na fonte ou não.” Esta é uma citação do blog, a minha dúvida é em que artigo este aspecto se insere quando fazemos o preenchimento do recibo verde eléctrónico.

Obrigado

Olá Sónia,

Obrigado pelo seu comentário.

Deverá escolher a opção: IRS : Sem retenção – art. 9.º, n.º1 do DL n.º 42/91, de 22/1

http://www.igf.min-financas.pt/inflegal/bd_igf/bd_legis_geral/Leg_geral_docs/DL_042_91.htm

Cumprimentos,

Ricardo

Boa tarde Ricardo

Eu abri actividade recentemente e não encontro essa opção (Art 9) aquando da emissão do RV, terá sido algum erro no preenchimento da declaração eletronica de abertura de actividade ou o facto de eu ser trabalhador por conta de outrem e já fazer retenção na fonte do rendimento principal, só me permite outras opções? So aparece o artigo 101 e não sei como o enquadrar. Será art 101, nº 1, dispensa de retenção por nao ter contabilidade organizada ou art 101B, al a e b, por nao atingir os 10k ano???

Basicamente o que pretendo é emitir dois RV a duas empresas distintas por dois trabalhos que fiz, abrindo para tal actividade, emitir os RV e posteriormente encerrar. Os valores são bem abaixo dos 10000, pelo que pressuponho que tenho isenção de IVA e de retenção na fonte em sede de IRS. No entanto entrará sempre para o calculo do meu IRS anual, correto?

Sei que são duas questões diferentes, mas agradecia antecipadamente os seus esclarecimentos

Boa tarde,

Preenchi a minha declaração do IRS no dia 1 de Abril. Fui verificando o estado da mesma até que surgiu liquidada com data de 22/04/2015. Hoje ao verificar novamente e tem data de 07/05/2015. Ao entrar na mesma indica ainda por tratar. Pode esclarecer o porquê se possivel por favor? Obrigada e parabéns pelo excelente trabalho.

Olá Mafalda,

Obrigado pelo seu comentário.

Isso acontece com frequência, mas agora a razão não sei! Terá que perguntar às finanças 😉

Cumprimentos,

Ricardo

Boa noite Ricardo Carvalho,

Admiro a sua dedicação e paciência na forma como tem respondido a todas as solicitações.

Depois de ler o artigo e todos os comentários, não encontrei resposta para uma questão que não é abordada.

No artigo é tratada a forma como é calculado o IRS no caso de rendimentos das categorias A e B, com as respetivas deduções específicas de 4104€ para cat A e 25% dos rendimentos da categoria B. Depois é explicada de forma muito esclarecedora a aplicação dos escalões de IRS de forma progressiva.

No caso de para além destes rendimentos somarmos rendimentos da categoria E (capitais) de que forma é calculado o IRS? Existe alguma dedução específica, (para além da declaração de apenas 50% dos rendimentos de dividendos)?

São somados apenas os rendimentos da categoria E ao rendimento coletável das categorias A e B e depois aplicados os escalões de IRS de forma progressiva como é explicado no Exemplo 3?

Note-se que refiro uma situação de englobamento, caso contrário os rendimentos de capitais teriam sido tributados de forma autónoma via taxa liberatória de 28%.

Agradeço desde já a sua disposição para este verdadeiro serviço público.

Olá Luís,

Obrigado pelo seu comentário.

No texto não refiro rendimentos de outras categorias para simplificar o mais possível 🙂

Mas sim, é como indica: os rendimentos de categoria E são somados aos da categoria A e B para determinar o rendimento colectável.

Depois, os escalões são aplicados ao rendimento colectável.

Creio que não existe dedução específica para os rendimentos de categoria E (os 50% que indica são só para os casos onde há tributação de mais-valias, o que tipicamente não acontece com rendimentos de categoria E, julgo eu).

A lista completa de deduções pode ser encontrada aqui:

http://www.pwc.pt/pt/guia-fiscal/2014/irs/deducoes-especificas.jhtml

Cumprimentos,

Ricardo

Olá Ricardo,

Obrigado pela resposta.

Efetivamente os dividendos são considerados rendimentos da categoria E sendo declarados em apenas 50% (caso de opção por englobamento) dado terem sido sujeitas a tributação em sede de IRC.

Esta atenuação fiscal tem como objetivo eliminar a dupla tributação económica dos lucros das sociedades, uma vez que os lucros já estão sujeitos a IRC e só se aplica se os beneficiários forem residentes e quando a sociedade tem sede ou direção efetiva em Portugal ou noutro Estado Membro da União Europeia que cumpra os requisitos e condições estabelecidas no artigo 2º da Diretiva nº 90/435/CEE.

Artigo 40º – A do CIRS

Mais uma vez obrigado pela ajuda.

Cumprimentos,

Luís

Olá Luís,

Obrigado pelo seu comentário e pelo esclarecimento. Bem haja!

Cumprimentos,

Ricardo

boa tarde .a minha pergunta e a seguinte. Sou reformado da Suissa onde trablhei e resido.

e onde recebo a reforma.Mas estou pencar regrecar defnitivamente a Portugal,onde passarei a ser residente .A minhapencao e da minha eposa sera cerca de 3000€ mes ,quanto vou pagar de IRS. Obrigado Comprimentos

Olá Frade,

Obrigado pelo seu comentário.

Os valores a pagar dependem de vários dados, não é possível dizer o valor a pagar só com base no que recebe. Conte com entre 20 a 30% do que recebe.

Existem alguns simuladores disponíveis na Internet que poderá usar para saber se vai pagar. Não se esqueça de introduzir eventuais despesas de saúde/educação previstas.

Por exemplo, poderá usar:

http://www.pedropais.com/irs/simulador-irs-2015

http://www.pwc.pt/pt/fiscalidade/simulador-irs.jhtml

Cumprimentos,

Ricardo

Obrigado Ricardo Comprimentos eum abraco

Boa noite,

Surgiu-me agora uma dúvida quanto ao preenchimento do IRS:

Tornei-me independente, e pela primeira vez, tenho a declarar rendimentos de categoria A e B – sendo que o prazo de entrega do primeiro é no fim deste mês, e do segundo em Maio.

Achei que tinha de entregar tudo neste mês, mas o site “não me deixa” adicionar o anexo B… Isto significa que terei de entregar a declaração apenas em Maio, para as duas categorias?

Obrigada desde já!

Olá Assunção,

Obrigado pelo seu comentário.

É isso mesmo. Apresenta uma só declaração em maio.

Cumprimentos,

Ricardo

Boa tarde,

Gostava de perceber melhor o calculo para receber ou pagar IRS. Na minha simulação até ao valor da colecta liquida e retencao na fonte eu percebo os cálculos/valores:

EXEMPLO

colecta liquida – 3500 €

Retenções na fonte 3150 €

Ficamos com uma diferença de 350 € mas depois aparece uma sobretaxa:

rendimento 400.€;

retenção na fonte 300 €;

colecta 100.00 €…

Total a pagar 450.00 €??

Porque pagar e nao receber? ou não receber nada. Consegue dar-me uma explicação” para totós” 🙂 para perceber se esta tudo correcto? ou sou eu que estou a interpretar mal os cálculos?

Obrigada.

Olá Tânia,

Obrigado pelo seu comentário.

A sobretaxa é algo extraordinário que (supostamente) é temporário e calculado à parte.

Não comprendo os valores que indica da sobretaxa. Os 400€ são rendimento ou são colecta líquida?

Pelo que indica, os 450€ a pagar são 350€ do cálculo “normal” e 100€ da sobretaxa (teria a pagar 400€, como já pagou 300€ ao longo do ano, resta pagar 100€).

Cumprimentos,

Ricardo

boas tardes a todos

tenho um plano poupança reforma desde 2011,há algum beneficio em declara-lo no irs?

se sim,em que anexo e em que quadro é que se declara.

já pesquisei mas a informação é algo confusa.

para terminar e sei que são vários os requisitos,informo que o ppr foi feito já depois de me ter reformado e tenho mais de 65 anos

outra questão,podendo declarar o PPR declaro também os juros no caso de englobamento?

obrigado a todos

Olá João,

Obrigado pelo seu comentário.

Encontrei esta informação que talvez lhe seja útil:

http://www.economias.pt/beneficios-fiscais-com-ppr/

Sim, creio que no caso englobamento terá que declarar os juros.

Cumprimentos,

Ricardo

Boa noite,

Fiz download de diferentes simuladores para o IRS referente a 2014 (incluindo a aplicação das finanças) e obtenho valores de reembolso completamente dispares.

Gostaria de percceber como é feito o cálculo nos casos em que o rendimento anual bruto é inferior aos 8148€. Sou solteira e não tenho dependentes. Paguei IRS sobre todos os rendimentos que tive e tenho despesas de saúde e de educação. Neste tipo de caso é apenas devolvido o imposto que já pago ao longo do ano ou são também consideradas as despesas?

Obrigada

Olá Sara,

Obrigado pelo seu comentário.

No máximo é devolvido o imposto já pago ao longo do ano (as retenções). Para os rendimentos que refere, creio que não paga IRS, pelo que mesmo que não apresente qualquer despesa receberá a totalidade das retenções feitas.

Cumprimentos,

Ricardo

Boa Noite

Precisava de ajuda para esclarecer uma questão.

Estava a entregar a declaração do IRS pela Internet e verifiquei que na declaração pré-preenchida, o valor do rendimento bruto coincide apenas com o valor do meu salario x 13..ou seja, 657×13 = 8341. No entanto, na declaração dada pela entidade patronal, o valor que esta mencionado é de 657 x 14. Qual será o valor correcto que eu devo considerar? É que sempre fiz o IRS pela internet e nunca me aconteceu uma situação destas pois os valores bateram sempre certinhos…

Obrigada

Ana Margarida

Olá Ana,

Obrigado pelo seu comentário.

Deverá preencher a realidade com a totalidade dos valores que realmente recebeu, independentemente dos valores que aparecem pré-preenchidos. A responsabilidade da declaração é sempre sua. Poderá ter existindo algum erro a comunicar os valores, pelo que sugiro que some os montantes dos seus seus recibos de vencimento para verificar o valor correto.

Cumprimentos,

Ricardo

Obrigada pela sua atenção

Cumprimentos,

Ana Inácio

Boa tarde Ricardo eu saí de Portugal em Dezembro de 2014 e sei que devo fazer o IRS de 2014 pois fiz os descontos durante todo o ano, a minha questão é não tendo mais uma conta bancária aberta em Portugal como farei para receber o reembolso do IRS? Obrigado

Olá Giselle,

Obrigado pelo seu comentário.

Poderá solicitar o reembolso por cheque, mas confirme junto das finanças como solicitar essa opção já que a aplicação obriga à apresentação de NIB.

Cumprimentos,

Ricardo

Boa tarde.

Tenho 2 questões se fosse possível responder.

Eu fiz um estágio IEFP que terminou em Novembro do ano passado. Tenho que ter menos de 25 anos e ganhei mais de 6870€ logo sou considerada dependente e meto o IRS sozinha, isto é, sem os meus pais correto?

O meu namorado, pelo contrário só começou o estágio do IEFP a meio de Maio e portanto se não atinge rendimentos superiores a 6870€ e como também tem menos de 25 anos, é considerado dependente e não deve meter o IRS sozinho correto?

Obrigada pela informação.

Olá Andreia,

Obrigado pelo seu comentário.

No seu caso, terá que entregar em separado.

No caso do seu namorado, pode ser considerado dependente e pode entregar junto com os pais se o desejar.

Cumprimentos,

Ricardo

Boa tarde

Antes de mais agradeço pelo seu site, pois tem sido bastante útil para tirar algumas duvidas sobre o IRS.

a minha questão é a seguinte:

– em 2014 a entidade patronal descontou-me um valor indevidamente, referente ao subsidio de Ferias, no recibo de Dezembro 2014

– em 2015, no recibo de Fevereiro, fez o acerto e lançou o valor numa linha em separado.

mas para efeitos de retenção na fonte, foi feita a soma deste valor que era referente a 2014, com o meu vencimento base, fazendo assim com que aumentasse o valor bruto e consequentemente o escalão de IRS 2015.

a minha questão é:

– se no valor do acerto não devia ter sido feito a retenção em separado, com a mesma percentagem de 2014?

– se a retenção de IRS do mês Fevereiro relativamente ao meu vencimento base não devia ter sido feita apenas sobre este valor base?

– caso a retenção de IRS devesse ser feita com base na tabela de 2015, se os dois valores (acerto e vencimento base) não deviam ser tributados em separado?

o meu obrigado pela atenção dispensada.

Cumprimentos

Cristina

Olá Cristina,

Obrigado pelo seu comentário.

Não tenho a certeza. O artigo 78º do IRS abre a possibilidade de assinalar rendimentos produzidos em anos anteriores e pagos no ano seguinte, mas eu creio que para fins da retenção da fonte, o procedimento que a empresa adoptou é o correto.

Mas para confirmar, por favor contacte o seu serviço de finanças ou on-line através do e-Balcão.

Cumprimentos,

Ricardo

Boa tarde,

Gostei muito do artigo, mas fiquei com umas dúvidas visto ser o meu primeiro ano de trabalho e de fazer IRS. Tinham-me informado que no primeiro ano estava isenta de pagar IRS, que me devolviam todo ou quase todo o dinheiro que me foi retirado ao longo do ano. Esta informação é correcta?

Obrigada

Olá Sara,

Obrigado pelo seu comentário.

Não. Não está isenta de pagar IRS no primeiro ano de trabalho por conta de outrem.

A partir de 2015, quem está a recibos verdes, tem Isenção do valor de IRS de 50% no primeiro ano e Isenção do valor de IRS de 25% no segundo ano.

Mas quem está a trabalhar por contra de outrem não tem qualquer isenção no primeiro ano. O que lhe dizem é baseado num “mito urbano” que tem um fundo de verdade.

De facto, quem começa a trabalhar num determinado mês que não em Janeirofaz descontos (retenções na fonte) que são calculados como se a pessoa estivesse a trabalhar durante todo o ano.

Logo, acabará por descontar mais do que devia, e daí o facto de no primeiro ano a devolução de IRS retiro ser grande. Por exemplo, quem começa a trabalhar em Setembro, Outubro, Novembro ou Dezembro tem uma grande probabilidade de receber a totalidade do valor descontado.

Cumprimentos,

Ricardo

Olá, boa noite,

Tenho uma duvida que talves me possam ajudar.

No ano passado divorcei-me e tive que pagar metade do valor de um veiculo à minha ex-mulher.

O valor que lhe paguei terei que declarar no IRS?

Em que campo?

Obg

Olá André,

Obrigado pelo seu comentário.

Da informação que encontrei, só refere que as tornas têm que ser declaradas no anexo G para para bens imóveis. Quem declara é quem recebe o valor porque é como se fosse uma venda.

Para o seu caso, como não se trata de um bem imóvel, sugiro que coloque essa questão junto do Portal das Finanças, através do serviço e-Balcão.

Cumprimentos,

Ricardo