Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

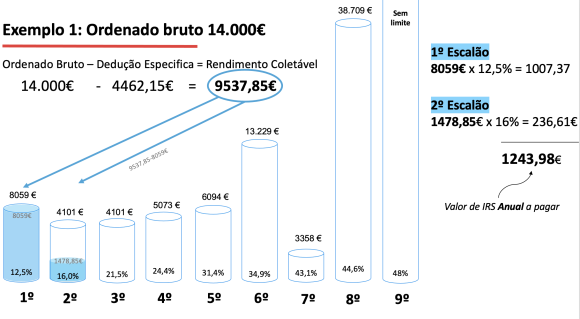

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Um jovem com um rendimento mensal líquido a rondar os 550€, sem despesas nenhumas de saúde, educação e habitação terá que pagar IRS? (para além dos descontos mensais normais)

Cumprimentos

Olá Bernardo,

Obrigado pelo seu comentário.

Não. Os rendimentos do ordenado mínimo + 20% não pagam IRS.

Cumprimentos,

Ricardo

Bom dia,

A minha empresa declarou mensalmente à Autoridade Tributária um valor mensal referente a um prémio que não pagou em 3 meses do ano de 2014.

Tenho de declarar na declaração de IRS agora em 2015, caso não me paguem o valor em falta até 31 Dezembro 2014?

Obrigada!

Olá Marta,

Obrigado pelo seu comentário.

Na sua declaração relativa aos rendimentos de 2014 (entregue em 2015) deverá colocar os valores que efetivamente recebeu, independentemente dos valores declarados pela empresa. Se não receber esses 3 meses, não os coloca.

Isto porque o IRS que pagará em 2014 é relativo aos rendimentos que recebeu efectivamente em 2014.

Cumprimentos,

Ricardo

Muito obrigada pelo esclarecimento.

Gostaria que alguém me pudesse responder a uma pergunta. Vivo nos Estados Unidos ha 26 anos mas nao tenho cidadania Americana. Acabo de receber uma herança do meu pai e um seguro de vida (ambos vem de França). Se deposito o dinheiro numa conta bancária aqui nos Estados Unidos, o IRS vai levar 22.5% dessa quantidade. Agora o meu problema é o seguinte: Se abrir uma conta em Portugal também vou pagar impostos? Umas pessoas me dizem que nao pagaria porque eu nao declaro IRS em Portugal, outros me dizem que em vez de 22.5% como nos Estados Unidos, em Portugal eu teria que pagar entre 28% e 30%. Estou confundida… Alguém me poderia ajudar?

Olá Ana,

Obrigado pelo seu comentário.

Eu não sei se consigo ajudar. Sei que em Portugal, os juros dos depósitos, regra geral são tributados em 28% de IRS. Ou seja, o IRS não é 28% do valor depositado, mas sim os juros pagos todos os anos.

Cumprimentos,

Ricardo

Bom dia,

Eu tenho uma questão que gostaria de esclarecer. Há dois meses consecutivos que a empresa onde trabalho se esquece de me fazer o desconto para o IRS. Tenho recebido um ordenado maior porque não tenho descontado. Trabalho nesta empresa desde Abril, mas esta foi a primeira vez que isto aconteceu.

Eu queria saber se irei ser prejudicada no futuro por causa desta situação, e se no mês de Dezembro, por exemplo, podem descontar-me três vezes para o IRS. Existe alguma lei sobre isso? Não posso chegar ao final de Dezembro e não receber nada porque é tudo para descontar. Não posso sair prejudicada por erros da empresa…

Obrigada

Olá Sara,

Obrigado pelo seu comentário.

Como o erro é da empresa, a responsabilidade também o é. Sim, creio que podem reter mais nos meses seguintes para acertar, mas em cada mês nunca se pode reter mais do que 45%.

De qualquer modo, o dinheiro está do seu lado, correto? Logo, sugiro que coloque de parte a parte que sabe que está “a mais”, isto é, é retenção de IRS.

Quanto à lei, creio que é esta:

http://info.portaldasfinancas.gov.pt/NR/rdonlyres/D784731A-5338-4575-BBE7-693C1A722BA1/0/Ret_Fonte_IRS.pdf

Cumprimentos,

Ricardo

Boa tarde,

Em 2013 trabalhei durante 5 meses, e recebi o ordenado minimo. Tendodesempregada sem receber qualquer tipo de prestação até junho deste ano.

quando este ano fui para entregar a declaração de irs,em abril, foi me dito pela minha contabilista que uma vez que nao atingi os 6 meses de descontos, podia entregar a declaraçao com os meus pais. Tenho 21 anos. Na altura tinha 20. Posso ser penalizada por te lo feito?! Obrigada

Olá Daniela,

Obrigado pelo seu comentário.

Sim, se reunia a condições, podia ter declarado conjuntamente com os seus pais. Não estou a ver como pode ser penalizada por isso!

Cumprimentos,

Ricardo

ola a todos

Sendo residente fiscal no estrangeiro (belgica), posso me coletar como trabalhador independente em portugal com a finalidade de exercer um negocio no pais em que eu estou como residente?

se sim quais os passos que devo tomar?

e poderei somente trabalhar no pais de residencia ou posso tambem aceitar trabalhos e clientes dos paises vizinhos tais como a holanda e alemanha

desde ja um obrigado pelo seu tempo

comprimentos

lucas

Boa Tarde,

Em primeiro lugar parabéns pelo seu blog é uma ajuda preciosa para os cidadãos menos entendedores.

Gostaria de colocar algumas questões sobre o recente regime de Alojamento local, relativa á parte fiscal:

1. É uma exigência o contribuinte registar Inicio de Actividade para os devidos efeitos. No entanto a maioria dos clientes são não residentes e a propriedade encontra-se em nome dos dois. É necessário registar ambos para Inicio de atividade ou somente o “cabeça de casal” no qual declarará os valores de rendas recebidas?

2. Um dos clientes já declarava as rendas recebidas em Portugal na declaração do Reino Unido. Ao declarar este rendimento gerado em território Português na declaração cá, como faz para que não seja novamente tributado no Reino Unido?

Agradeço

Cumprimentos

Fátima Correia

Olá Fátima,

Obrigado pelo seu comentário.

O regime do Alojamento local sai fora do âmbito blog. É um tema que não domino.

Assim, sugiro que use o serviço e-Balção que a poderá esclarecer.

https://www.portaldasfinancas.gov.pt/pf/html/eBalcao.html

Cumprimentos,

Ricardo

Ola Ricardo

Uma pessoa que trabalhe a recibos verdes (categoria B) e que tenha feito 13.000 euros num determinado ano tem de pagar quanto de IRS?

Obrigada e parabéns pelo blog!

Olá Ana,

Obrigado pelo seu comentário.

75% desses 13.000€ serão sujeito a Imposto.

Sugiro que use os exemplos do artigo publicado em cima para fazer esses cálculos. Em alternativa também poderá procurar na Internet por simuladores ou a própria aplicação das finanças.

Cumprimentos,

Ricardo

Boa noite

Resido e trabalho neste momento fora do país (Suiça), possuo um apartamento em Portugal, que vou arrendar.

Este rendimento tem de ser declarado me Portugal, correcto? Vai ser tributado em Portugal?

Olá Ivo,

Obrigado pelo seu comentário.

Sim, deverá ser declarado e sim, será tributado em Portugal.

Cumprimentos,

Ricardo

Boas, poderias me ajudar a calcular o salário bruto de uma enfermeira no sector privado que ganhe 24000€ anuais? muito obrigado!

Olá Vasco,

Obrigado pelo seu comentário.

Não tenho como ajudar com a informação que indica. Não tem acesso aos recibos de vencimento ou ao IRS? Os valores declarados são sempre os brutos.

Tipicamente o salário mensal corresponde a cerca de valor bruto anual / 14 meses.

Cumprimentos,

Ricardo

Boa Noite Ricardo,

Tenho uma duvida. Não estou a trabalhar, mas no entanto recebo a renda de um apartamento de 7000 euros anuais. Quanto é que vou pagar de IRS? O que devo preencher/fazer?

Olá Francisco,

Obrigado pelo seu comentário.

Terá que entregar a declaração de IRS – modelo 3 – anexo F. Quando ao valor a pagar, se não optar pelo englobamento, serão 28% desse montante.

Cumprimentos,

Ricardo

Olá!

Sou estudante e vou começar em meados de novembro um part-time de 20 horas semanais. Gostaria de saber se é necessário entregar declaração de IRS sozinha ou se poderei entregar em conjunto com os meus pais, sendo eles que me sustentam.

Outra questão, sou beneficiária de ADSE, através dos meus pais, e queria saber se, com este part-time, deixo de ser beneficiária.

Não percebo muito disto, portanto, se pudesse ajudar, agradecia.

Obrigada!

Olá Maria,

Obrigado pelo seu comentário.

Poderá continuar a ser considerada dependente dos seu pais caso reuna as condições para tal. Veja o número 8 deste artigo por favor:

http://www.ricardomcarvalho.pt/blog/perguntas-frequentes-sobre-o-irs-de-2013-entregue-em-2014/

Quanto às condições da ADSE, creio que serão estas:

https://www.adse.pt/page.aspx?idCat=356&IdMasterCat=351&MenuLevel=2

Cumprimentos,

Ricardo

Ricardo,

Parabéns pelo seu esclarecedor blog.

Sou residente fora do país á longo tempo e na altura devida requeri por tempo de trabalho em Portugal a minha aposentadoria que recebo mensalmente. Como não temos acesso a nenhuma informação fiscal do nosso país, gostaria saber qual o valor de retenção de IRS para o valor de EUR533,21 que é o que recebo.

Antecipadamente agradeço a sua informação.

Atenciosamente

Carlos

Olá Carlos,

Obrigado pelo seu comentário.

Creio que a retenção das pensões a não residentes é de 25%.

Cumprimentos,

Ricardo

novas regras para irs e tal… se alguem me conseguir explicar quanto e que vale os filhos para o IRS ,SNS etc.

A minha duvida e :uma familia de 3 pessoas , sujeito A trabalha e ganha 15 mil por ano , sujeito B nao trabalha , e o filho e menor. o rendimento global e dividido por 2 e mais algum desconto para ter filhos ???ou e dividido por 3 ,porque uma crinça e UMA pessoa tambem???

Correção: faço 26 anos…

Olá Cindy,

Obrigado pelo seu comentário.

Se não reunir as condições para ser considerada dependente, terá que declarar esse rendimento (seja recibo verde ou ato isolado – é igual) numa declaração autónoma da sua mãe.

Veja as condições para ser considerado dependente no ponto 8:

http://www.ricardomcarvalho.pt/blog/perguntas-frequentes-sobre-o-irs-de-2013-entregue-em-2014/

Cumprimentos,

Ricardo

Boa tarde,

Tenho uma dúvida, não sei se me poderá esclarecer.

Faço anos em 2015 e sempre incluí os meus rendimentos ocasionais no IRS da minh mãe. NEste momento, recebo uma bolsa de investigação, portanto, não sujeita a IRS. Se eu precisar de passar um recibo verde para uma formação, por exemplo, teho de fazer declaração de IRS no meu nome? E se for só um ato isolado?

Muito obrigada e parabéns pelo sue blog.

Os rendimentos obtidos através da internet, jogo online e por ai fora, estão sujeitos ao pagamento de IRS?

Olá João,

Obrigado pelo seu comentário.

Sim, creio que sim. Regra geral, qualquer rendimento está sujeito a IRS (há é muita coisa que não é considerado rendimento).

Cumprimentos,

Ricardo

Olá ,Bom Dia ,Dr.Ricardo Carvalho .

Eu recebo mensalmente ,uma pensão social de invalidez (regime não contributivo) ,no valor de 235€ .

Contudo no inicio de 2015 vou começar a receber ,rendimentos de dividentos mensais de Acções estrangeiras . Esse valor ronda os 150 € mensais . O Guia prático de Pensão Social de Invalidez menciona que só é permitido ter rendimentos acima da pensão social até 167,69 € ,caso contrário a pensão é-me cortada.

A minha pergunta é se terei ano seguinte (2016) de vir a declarar IRS (Mod 3-Anexo J) ,apesar de a estimativa dos dividendos das acçoes (para o ano de 2015) vir a ser inferior a 167,69 € ?

Muito Obrigado.

António Ribeiro

Olá António,

Obrigado pelo seu contacto.

Não tenho a certeza da resposta. Eu diria que sim: qualquer rendimento recebido de dividendo de acções tem que ser declarado no IRS.

Mas por favor confirme essa questão junto do seu serviço de finanças.

Cumprimentos,

Ricardo

ola gostaria de saber,eu recebi no mês de agosto um premio de produção de 150 euros o meu ordenado e o mínimo nacional também recebo os duodécimos descontaram quatro por cento sou casado com dois filhos menores podem fazer isso?Este premio foi a primeira vez este ano.

Olá Ana,

Obrigado pelo seu contacto.

Isso é normal. As retenções na fonte (desconto de IRS feito todos os meses) são feitos em função do ordenado nesse mês. Como nesse mês o ordenado foi maior, foi-lhe aplicado uma retenção.

Provavelmente esse valor ser-lhe-á devolvido no acerto de contas da declaração.

Para mais informações de como funciona o mecanismo de retenção na fonte, convido-a a ler este artigo:

http://www.ricardomcarvalho.pt/blog/taxas-de-retencao-na-fonte-vs-escaloes-de-irs/

Cumprimentos,

Ricardo

[…] número de membros que são variáveis, como a legenda nos indica) têm um rendimento colectável (o rendimento colectável de uma família é o seu rendimento bruto subtraído de 4.104 euros, que s…) abaixo dos 10.000 euros, sendo que o rendimento nacional bruto per capita se situava (previsão) […]