Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

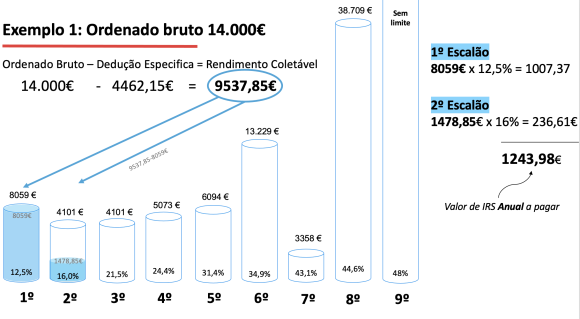

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Boa tarde.Gostaria se possível que me respondesse uma questão. Auferi durante o ano de 2013 um rendimento de 7800 euros estou isento de pagar IRS? trabalho numa fábrica.

Olá Ricardo,

Obrigado pelo seu comentário.

Sim, está isento de pagar IRS. Este ano, os rendimentos até 8148€ estão isentos (Ordenado Mínimo Anual – 6790 + 20%).

Cumprimentos,

Ricardo

Olá. Estou com uma

dúvida relativamente à residência fiscal que deverei colocar no Quadro

4 do Rosto, no preenchimento online do IRS. Acontece que em Julho do

ano de 2013 vim trabalhar para os Açores, tendo trocado a minha

residência fiscal para cá em meados de Agosto. Ao preencher a

declaração, nos campos automáticos relativos ao código das finanças,

aparece-me o código das finanças de Ponta Delgada e, por este motivo

coloquei como residência fiscal (quadro 4) “Região Autónoma dos

Açores”. No entanto, quando enviei a declaração deu um erro na

residência, e ao trocar a residência para “Continente” o erro

desapareceu e enviei a declaração normalmente. A minha dúvida é se

neste campo deverei colocar “Continente” ou “Região Autónoma dos

Açores”, visto que neste momento e desde Agosto de 2013 esta é a minha

morada fiscal.

Cumprimentos.

Olá Verónica,

Obrigado pelo seu comentário.

Por favor leia o artigo 17º do código de IRS porque penso que a pode esclarecer.

http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/irs/irs17.htm

Cumprimentos,

Ricardo

Obrigada pela resposta. Eu já tinha pesquisado sobre o assunto, e agora lendo este artigo não muda a minha interpretação. Pelo que entendi, deveria constar como “residente”. No entanto deu-me erro quando coloquei a residência como sendo nos Açores e não deu erro quando troquei para continente. Vou deixar como continente pois o sistema deve estar correcto e devo ser eu a fazer mal a interpretação. Agora será que me poderia esclarecer sobre o quadro 9 do anexo H? Refere-se a apoio a instituições e, pelo que pesquisei na internet supostamente não tem qualquer encargo para a pessoa. No entanto nesse campo aparecem duas cruzes para preencher (uma é IRS e a outra é IVA). Se uma pessoa quiser ajudar alguma associação mas sem ser prejudicado com isso quais das cruzes deve preencher? Tentei pesquisar sobre isto mas não encontrei nada de concreto.

Obrigada pela atenção.

Cumprimentos

Verónica

Olá Verónica,

Em caso de dúvida, o ideal é confirmar junto do seu serviço de finanças. Se só mudou a morada para os Açores em Agosto, então o mais provável é que o correto seja Continente.

Sim, não tem qualquer encargo para si. Trata-se de doar 0,5% do seu IRS para a instituição que escolher.

O outro campo (IVA) creio que se trata da doação dos 15% do valor de IVA que o estado devolve no IRS nos sectores da restauração, alojamentos, cabeleireiros e reparação de carros e motas.

Cumprimentos,

Ricardo

Ok. Muito obrigada pelos esclarecimentos. É que estas coisas lá no site estão confusas de perceber…

Cumprimentos

estou na mesma situação, sou residente nos açores desde setembro de 2015, no IRS de 2015 devo mencionar como residente no continente ou na região autónoma?

Boa tarde, fiquei com uma dúvida nos seus exemplos. no primeiro caso diz que “O primeiro escalão vai dos 0€ aos 4898€ e tem uma taxa de 11,50%” e “O segundo escalão vai dos 4898 até 7410€ e tem uma taxa de 14,00%”. No entanto na segunda simulação diz : “Como o primeiro escalão vai até 7000€, a totalidade destes rendimentos são taxados a 14,5%, logo o valor de IRS apurado seria 14,5% * 6646€ = 963,67€” porque é que no primeiro caso foi taxado a 11,5% dos 0 aos 4898€ e no segundo caso isso nao aconteceu? obrigado

Olá Nuno,

Obrigado pelo seu comentário.

Trata-se de um lapso meu. O primeiro exemplo foi escrito quando o primeiro escalão estava compreendido entre os 0€ aos 4898€ – 11,5% e o segundo exemplo já foi escrito após a mudança de escalões. Atualmente o primeiro escalão está compreendido entre 0€ e 7000€.

Vou atualizar o primeiro exemplo para reflectir os escalões atuais.

Cumprimentos,

Ricardo

Bom dia, ao simular a declaração IRS deparei-me com uma situação:

tenho pagos 4 meses de renda em relação a 2013. na altura do pagamento dos 2 primeiros meses o recibo foi passado em nome do meu namorado porque foi ele que estava com esse assunto em maos. os outros 2 meses, a imobiliaria passou os recibos em meu nome, porque no contrato sou eu a inquilina sendo ele o fiador. nos recibos nao faz mençao ao meu NIF, embora no contrato esteja tudo bem.

Dúvida:

1. posso meter no meu IRS os 2 primeiros recibos? mesmo nao estando em meu nome, esta no nome do fiador e tenho o contrato que refere ser eu a inquilina.

2. posso considerar estas despesas mesmo nao tendo o meu NIF claramente identificado no recibo?

Olá Cristina,

Obrigado pelo seu comentário.

Não tenho a certeza se pode.

Contudo, para fins de IRS, o que interessa são os valores declarados totais anuais.

Ou seja, se o seu contrato tiver registado nas finanças, se declarar que pagou ao senhorio um determinado valor e se o senhorio declarar que recebeu esse mesmo valor na declaração dele, não vejo grande problema nessa troca de recibos.

De qualquer modo, poderá sempre confirmar esta questão no seu serviço de finanças ou através do atendimento telefónico 707 206 707.

Cumprimentos,

Ricardo

Viva Ricardo,

Parabéns pelo artigo. Fiquei com uma dúvida quando dizes que os escalões são aplicados de forma progressiva. Por exemplo, no meu caso, a minha empresa faz a retenção da percentagem do escalão mais alto sobre a totalidade do meu ordenado. Portanto, não me parece ser progressivo. Isto é para “facilitar” as contas e depois o estado devolve o que descontei a mais, ou é mesmo assim?

Obrigado

Olá Pedro,

Obrigado pelo seu comentário.

Sim, é para facilitar e para evitar que as pessoas gastem o dinheiro antes do final do ano.

Os escalões de IRS são efetivamente progressivos; não os confunda com a retenções na fonte.

As retenções na fonte são um mecanismo para ir pagando (em adiantado e todos os meses) um valor aproximado de IRS. Por ser um valor aproximado, é depois feito o acerto na declaração de IRS, até porque tipicamente este valor é feito por excesso.

As retenções na fonte são feitas obrigatoriamente pelas empresas com base em tabelas que são publicadas todos os anos e têm em conta o número de dependentes e o estado civil.

Por exemplo, uma pessoa solteira, sem dependentes que receba 1000€ brutos, retém mensalmente 13,5% (+ 3,5% da taxa extra).

Contudo, no final do ano é feito o cálculo da totalidade dos rendimentos (neste caso, 14.000€) com base no exemplo dado em cima. Depois de aplicar as várias regras e vários escalões, irá pagar uma taxa efectiva de 12,4% do rendimento bruto anual (é por isso que tem devolução).

Cumprimentos,

Ricardo

Caro Ricardo

Relativamente ao que é descontado mensalmente de IRS , a taxa aplica-se sobre a totalidade do rendimento bruto ? ou a taxa de IRS começa apenas apos subtrairmos o valor do salario minimo ?

Obrigado

Joao Mendonça

Olá João,

Obrigado pelo seu comentário.

Creio que as retenções na fonte de IRS (que é o valor descontado todos os meses) aplicam-se sobre a totalidade do rendimento bruto com base nas tabelas de retenção que são publicadas todos os anos em Diário da República.

Cumprimentos,

Ricardo

Caro Ricardo,

Sendo residente fiscal no estrangeiro (num país membro da comunidade europeia), qual a taxa de IRS a pagar sobre rendimentos auferidos em Portugal, nomeadamente renda de um apartamento que pretendo alugar?

Obrigado

Ricardo Lopes

Olá Ricardo,

Obrigado pelo seu comentário

Do que compreendo da leitura do artigo 71º do CIRS, eu diria 28%.

http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/irs/irs75.htm

Cumprimentos,

Ricardo

Boa tarde,

tenho muitas dúvidas em relação IRS.

Primeira questão, como é que eu sei a que escalão pertenço?

Na carta da empresa onde trabalho está lá

“Sujeitos de Retenção – 7.507.36” pelo o que percebi isso corresponde ao valor bruto. A questão é se esse valor já corresponde a algum escalão. É a primeira vez que faço IRS e não tenho despesas nenhumas e estou preocupada se vou pagar alguma coisa.

Olá Bruna,

Obrigado pelo seu comentário.

Sim, provavelmente o valor que indica é o valor bruto.

Se seguir o exemplo que dou neste artigo e assumindo que esse valor é referente à categoria A, o estado pega nesse valor bruto e deduz-se o valor de 4104€ (a chamada dedução específica de categoria A). Veja esta dedução com um “bonus” do estado que dá pelas despesas que teve para ir trabalhar (segurança social, transportes, etc).

Ou seja, o seu rendimento tributável, isto é, sujeito aos escalões será de 7507,26 – 4104 = 3403,26€

É este valor que será aplicado os escalões de IRS de forma progressiva. Como até 7000€, é tributada a 14,5%(+3,5%) a totalidade do seu rendimento tributável será taxada a 14,5% (+3,5%), logo a totalidade no 1º escalão.

Cumprimentos,

Ricardo

Preciso de fazer uma correcção ao IRS mod3 de 2011. Entrei na declaração através do portal das finanças opção “corrigir” sem problemas. No entanto, uma vez aí, embora consiga ler todos os campos e quadros da declaração, não consigo alterar o conteúdo de nenhum dos campos. Tentei tanto com Firefox como IE e nada feio; não consigo escrever nada nos campos a preencher. A aplicação descarregável não me deixa corrigir declarações anteriores, portanto por aí não dá. Agradeço quem me puder ajudar.

Olá Rui,

Obrigado pelo seu comentário.

Escrevi um artigo que talvez o possa ajudar:

http://www.ricardomcarvalho.pt/blog/como-substituir-a-declaracao-de-irs/

Verifique se está a realizar o último passo (carregar no botão “substituir”.

Cumprimentos,

Ricardo

[…] Para mais informações sobre o funcionamento do IRS, por favor consulte este artigo. […]

Uma nova questão, nos recibos verdes (regime simplificado) passados a entidades particulares não se faz retenção na fonte do irs, correcto?

Teremos de o pagar ao estado aquando da declaração de irs? (entre Março e Maio de cada ano) correcto também?

Sabe qual a “opção” a selecionar no recibo verde? (Base de incidência de IRS e Retenção na fonte) Se eu colocar sem retenção (por exemplo, com base no nº1 do 101º do CIRS, que não sei se é…) as opções do valor de incidência do irs, ficam trancadas e o valor de irs a 0€ que não é verdade porque terei de o pagar mais tarde.

Deste modo o valor de irs nunca fica reflectido no recibo.

Olá Rita,

Obrigado pelo seu comentário.

Sim, se a entidade não tiver contabilidade organizada (como particulares) a retenção na fonte não é obrigatória, tal como interpreto na leitura do artigo 101, número 1 do código do IRS:

http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/irs/irs105.htm

Quanto à questão de ficar a zero, é normal.

Repare: estamos a falar da retenção da fonte de IRS, isto é, o valor de IRS que “paga em adiantando” ao Estado. Se for obrigada a fazer retenção, isso significa que o seu cliente terá que “reter” um valor (normalmente 25%, mas isso varia de caso para caso) e portanto não lhe paga tudo. Depois o cliente terá que ir entregar esse valor ao estado em seu nome. Assim, a retenção na fonte funciona como valor de IRS pago em adiantando ao Estado.

Se nesse caso concreto não tem que efectuar retenção na fonte, isso não quer dizer que não irá pagar IRS no final do ano.

No final do ano, terá que declarar um recapitulativo da totalidade dos seus rendimentos e é com base nessa declaração que o imposto final que terá a pagar será calculado.

Se tiver feito retenções na fonte, esses valores são descontados ao valor apurado, ou seja, faz-se o acerto de contas.

Ou seja, se ao longo do ano pagou mais IRS (retenções na fonte) do que o cálculo final irá apurar, o Estado devolve-se o excesso. Se ao longo do ano pagou menos do que devia (porque por exemplo não fez nenhuma retenção) receberá uma guia para pagar o imposto.

Cumprimentos,

Ricardo

Obrigada pelos esclarecimentos

Bom dia,

Discordo apenas do conceito de que o o IRS é um imposto directo porque é «directamente pago ao Estado;». O Irs é um imposto directo porque incide sobre o rendimento. Os impostos indirectos, normalmente, incidem sobre o consumo

Olá Carlos,

Obrigado pelo seu comentário e pelo reparo.

Vou corrigir.

Cumprimentos,

Ricardo

Boa noite. Trabalho por conta de outrem e tenho actividade aberta (recibos verdes). Qual é o escalão mínimo de IRS para trabalho independente e qual o limite para não ultrapassar para o seguinte? A contabilização do rendimento colectável é feito separadamente (trabalho dependente e independente)? Obrigada

Olá Rita,

Obrigado pelo seu comentário.

Não existe “escalões de IRS para trabalho independente”. Os escalões são aplicados àquilo que é o seu rendimento colectável, isto é, sujeito a imposto.

A contabilização do rendimento colectável é feita separadamente.

Ou seja:

Valor recebido de rendimento dependente – dedução específica (-4104€) = A

Valor recebido de rendimento independente – 25% (assumindo que está no regime simplificado) = B

A + B = Rendimento Colectável. É este rendimento que será aplicado os escalões, tal como o exemplo deste artigo refere.

Cumprimentos,

Ricardo

Uma pessoa que se tornou representante fiscal de um parente falecido e por ele fez irs, nao tendo rendimentos ou bens è obrigado a pagar o irs do falecido?

Obrigada pela rapidez de resposta.

Então o valor do rendimento colectável (A+B) que vai ser abrangido pelos vários escalões é o rendimento liquido (já retirado o imposto) correcto?

Não.

O rendimento colectável é o rendimento que é considerado para pagar imposto. É sobre o rendimento colectável que serão aplicadas a taxa de IRS consoante os escalões em vigor.

Ou seja, tal como é explicado neste artigo, o IRS não é calculado sobre o rendimento total (bruto), mas sim sobre o rendimento colectável.

A este rendimento bruto, e consoante o tipo de rendimentos, as finanças “ignoram”/”perdoam” uma parte do rendimento bruto e calculam o rendimento colectável (rendimento bruto – deduções específicas = rendimento colectável, isto é, sujeito a imposto).

O rendimento colectável é depois sujeito aos escalões e encontra-se o valor de IRS a pagar total.

Depois tem as retenções na fonte (os descontos) que foi efectuado ao longo do ano. Estas retenções foram IRS pago em adiantado ao Estado.

Ora, depois de calculado o IRS total do ano pagar, as finanças fazem o respectivo acerto de contas. Por exemplo, se teria a pagar 1000€ de IRS e já pagou ao longo do ano 1050€ em retenções, receberá um reembolso de 50€.

Recuperando a sua dúvida inicial, recomendo que leia com a atenção o exemplo que escrevi em cima. Muitas pessoas pensam que todo o seu rendimento é taxado num só escalão de IRS e ficam com receio de “passar para o escalão seguinte”, o que é um disparate.

Nesse mesmo exemplo, caso tivesse tido, por exemplo, 1000€ de trabalho independente, 750€ (1000€ – 25% da dedução específica) seriam tributados no 3º escalão – a 24,5%.

Cumprimentos,

Ricardo

Boa noite, era precisamente esse o meu receio (de passar o escalão e ser tudo tributado à taxa mais elevada!). Fiquei esclarecida. Obrigada!

OLA RICARDO,

Uma duvida que tenho no seu exemplo dado o valor a pagar de irs e descontado no que nòs pagamos mensalmente?

exemplo:eu mais a esposa desconta-mos anualmente 1440.00 euros de irs+subtaxa neste caso será menos os 1102.06 euros ?

UM ABRAÇO

Olá Nuno,

Obrigado pelo seu comentário.

Os valores que vai descontando ao longo do ano (chamadas retenções na fonte) funcionam como pagamento em adiantando de IRS.

No final do ano, com a entrega do IRS, calcula-se o valor de imposto a pagar com base nos rendimentos totais do ano. Indica-se também o valor de IRS já pago (os descontos realizados mensalmente através das retenções).

Se o valor já pago (através dos descontos mensais) for superior ao valor que tem que realmente que pagar, recebe um reembolso, caso contrário, recebe uma nota de liquidação com o valor que falta.

Exemplo (simplificado)

Rendimentos totais num ano: 10.000€

IRS a pagar Total = 400€

Valor dos descontos ao longo do ano = 500€

Logo, como realmente de pagar 400€ e já pagou 500€, as finanças irão devolver-lhe 100€.

Cumprimentos,

Ricardo

As despesas (por exemplo de saúde) são descontadas no rendimento bruto ou no total a pagar?

Boa tarde

Estando ainda como residente em portugal com BI com morada portuguesa e nao tendo alterado morada fiscal em portugal, tendo ido pra australia trabalhar e obtendo rendimentos naquele país, sou obrigado a efectuar irs? Nao tenho qualquer tipo rendimento obtido em territorio portugues, so na Australia. O unico rendimento em portugal sao os juros d contas à prazo no Banco. Obrigado

Boa tarde. Na verdade eh uma pergunta e nao comentario.

Nao sei que categoria posso me imcluir ns declaracao. Sou brasileira. Acompanho filho menor que veio estudar em Portugal na rede privada de educacao

Recebo mesada para minhas despesas enviadas por meu esposo. Porem.para alugar casa aqui eu tive de emitir o NIF. Por favor. Peco lhe uma resposta se possivel.

Grata. Heloisa Coelho

Olá João,

Obrigado pelo seu comentário.

As despesas de saúde são descontadas ao valor do imposto já calculado.

Julgo que a ordem é a seguinte:

1. Pega-se no Rendimento Bruto

2. Calcula-se o Rendimento sujeito a imposto (Rendimento Colectável)

3. Aplica-se os escalões do IRS para calcular o imposto a pagar.

4. Ao imposto a pagar descontam-se as “deduções à colecta”, onde estão incluídas as despesas de saúde.

Cumprimentos,

Ricardo

BOa trade podiame esclarecer uma Duvida? Somos agregado de 4 pessoas bebe 2 Anos e um menino de oito Anos. Eu Estou desempregada

O Meu marido e que Esta a Trabalhar. Receive 700 euros. Isto da que direito a que escalao de abono para meus filhos? Agradecia que me esclaresesse a duvidah. Obrigado

Ola boa noite senhor Ricardo preciso duma grande ajuda do senhor. Estou a me sentir muito revoltado com o meu irs , eu trabalho no estrangeiro mais a minha firma e portuguesa faço la os descontos , todos os anos apresente a minha folha de rendimento anual de 8850€ e a dois anos seguidos que pago irs no valor de 1500€ agora apreceu me uma carta de irs de 2013 que nao fiz com a contia de 1880€ eu nao me sinto de pagar todo este valor de irs. Tendo eu uma folha de ordenado de 780€ . Gostavo que me pode-se ajudar sobre este assunto. Meu muito obrigado

Não há paciência para este tipo de pessoa que vêm se lamentar por Pagar o que deve, é por isso que este país não evolui. Os Imposto são essenciais e sinceramente acho que deveriam ser mais elevados para que o estado crie riqueza, mas tristemente o povo não percebe zero de politica financeira.

ola boa tarde

tenho rendimentos inseridos na categoria A …mas nao tenho descontos…tenho que preencher o IRS na mesma?

obrigado

Olá Cláudia,

Obrigado pelo seu comentário.

Se em 2013 teve rendimentos de categoria A totais anuais iguais ou superiores a 4104€, tem que entregar a declaração.

Cumprimentos,

Ricardo

Uma pergunta, se uma pessoa me der 20 euros de gorjeta e eu depositar esses 20, estou sujeito a ter essa quantia ou a qualquer quantia maior ou menor a algum desconto no IRS?