Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

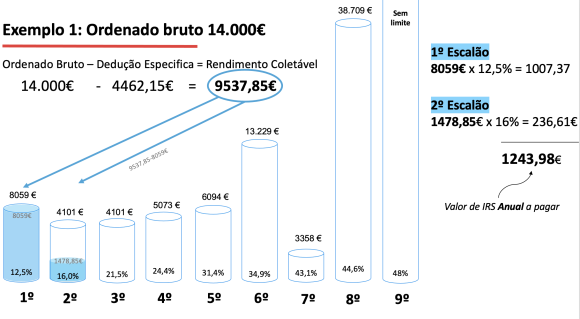

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Peço desculpa pela questão, é muito simples mas ainda não encontrei resposta.

No novo IRS quando se fala em despesa dedutível das faturas com NIF comunicadas, quer dizer que esse valor será ressarcido? Refiro-me ao valor que a AT indica quando comunicamos uma fatura no site. EXEMPLO: despeja alojamento de 100 €, daria 6 € em beneficio…este “beneficio” é-nos devolvido?

OBrigado

Olá Marco,

Obrigado pelo seu comentário.

Sim, caso tenha IRS a pagar. Os valores dos benefícios abate ao valor de IRS a pagar.

Quem não paga IRS também não recebe esse valor.

Cumprimentos,

Ricardo

Boa tarde,

Parabéns pelo artigo.

Estou a trabalhar por conta de outrém até dia 13 de Março numa empresa sendo que o meu vencimento líquido é aproximadamente 906€/mês. A partir do dia 23 de Março vou começar a trabalhar a recibos verdes sendo que o meu vencimento mensal vai ser de 1050€. Visto que no primeiro ano não pago segurança social e que para rendimentos abaixo dos 10000€/anuais não sou obrigado a fazer retenção na fonte, é expectável ter de pagar IRS para o ano?

Tenho uma renda de casa mensal de 450€ e o contrato de arrendamento foi registado nas finanças pelo senhorio.

Seria melhor fazer eu próprio a retenção, caso isso seja possível?

Obrigado.

Olá Ricardo,

Obrigado pelo seu comentário.

Sim, vai ter IRS a pagar. Sugiro que use um dos vários simuladores disponíveis na Internet ou mesmo a própria aplicação do Portal das Finanças.

A questão de fazer a retenção ou não é uma decisão sua; eu tipicamente prefiro ter o dinheiro “do meu lado” e aplicá-lo em produtos até um ano.

Cumprimentos,

Ricardo

Bom tarde,

Gostaria caso possa me tire uma dúvida.

Trabalhei até maio de 2014 e desde então recebo subsídio de desemprego. Já cheguei à conclusão que subsídios não são declarados. Contudo recebi a minha declaração relativamente ao período que trabalhei e verifico que em rendimentos de categoria A tenho 3251,04€ e rendimentos categoria A21 401,38€ Um total de 3652,42€.

Na minha pesquisa reparei que só apartir dos 4104€ é necessário declarar o IRS.

A minha questão é: se não sou obrigada a declarar o meu IRS por não estrapolar o montante referido irei receber o montante na mesma que descontei? E o que faço quanto as despesas de saúde entre outras?

Tenho outra dúvida relativamente a declarar ou não. Acabei o meu curso em 2012, todavia este ano fui contacta no sentido de ir levantar o valor de uma bolsa por mérito do último ano de frequência. O valor recebido terei de o declarar?

Obrigada,

VS

Olá Vânia,

Obrigado pelo seu comentário.

Creio que não é obrigada a entregar, mas se fez descontos de retenção de IRS, só se declarar é que irá receber os valores retidos em excesso (que deverá ser a totalidade no seu caso).

Quanto à bolsa de mérito, tipicamente não é necessário declarar, mas sugiro que contacte a universidade para ter a certeza.

Cumprimentos,

Ricardo

Encontro-me a realizar um estagio profissional desde 24 de novembro de 2014,como fiz descontos desse mes e uma semana terei que preencher o irs agora em 2015?cumprimen tos

Olá Joana,

Obrigado pelo seu comentário.

Diria que sim.

Cumprimentos,

Ricardo

Bom dia, Ricardo.

Pela primeira vez, estou a frequentar um CEI (Contrato Emprego e Inserção), os antigos POCs (Programas Ocupacionais). Terei que declarar os valores recebidos mensalmente? E, relativamente ao Subsídio de Refeição, também conta para a contagem do valor total anual? Obrigado pela atenção.

Miguel

Olá Miguel,

Obrigado pelo seu comentário.

Creio que não, esses valores não se devem ser considerados rendimentos para fins de IRS.

Mas sugiro que confirme essa questão junto da entidade que os paga.

Cumprimentos,

Ricardo

Boa noite Ricardo,

Ontem abri a minha colecta como formador e vou dar formação até dia 29 de Março, ou seja vou ter a colecta aberta de 04 Fevereiro – 29 Março(fecho nesta data), ou seja quase dois meses(54 dias).

– Sou trabalhador independente apenas;

– O valor do recibo que irá ser passado é de: 2160euros;

– Informo que a ultima vez que tive a colecta aberta foi em 2013 ou seja em 2014 não tive colecta aberta.

– Estou isento de IVA;

: O que eu gostava de saber é se vou ter que pagar IRS, derivado a este tempo que tenho a colecta aberta ou se estou isento. E se sim quanto vou ter que pagar….. ???

Aguardo com expectativa uma resposta ,

Obrigado.

Cumprimentos

Olá Sérgio,

Obrigado pelo seu comentário.

Existem alguns simuladores disponíveis na Internet que poderá usar para saber se vai pagar. Não se esqueça de introduzir eventuais despesas de saúde/educação previstas.

Por exemplo, poderá usar:

http://www.pedropais.com/irs/simulador-irs-2015

http://www.pwc.pt/pt/fiscalidade/simulador-irs.jhtml

Cumprimentos,

Ricardo

Bom dia Ricardo, tudo bem?

Antes de mais queria felicitá-lo por todo o seu trabalho em informação acerca de todos estes assuntos.

A minha questão é a seguinte:

Sou mencânico e passei este ano a cobrar IVA, e por defeito a reter IRS para todos os organizados.

A retenção vai já na factura quando a passo? Ou apenas no recibo?

É porque informaram-me que seria apenas no recibo mas há aqui uma outra questão; eu passo facturas a uma junta de freguesia que me paga pelos serviços de um mês inteiro. Eles vão recebendo as facturas, e quando acham mais propício passam o cheque. Mas se eu não tiver feito a retenção nas facturas, eles vão passar pelo total das mesmas. Mas depois quando eu receber o cheque e fizer a retenção nos recibos vou ter recebido a mais…

Como fazer nestes casos?

Obrigado pela atenção

José Cunha

Olá José,

Obrigado pelo seu comentário.

Eu creio que a retenção deverá ser feita na fatura (não tenho certeza absoluta, mas pelo menos é o exemplo que tenho visto).

A retenção será válida para as entidades com contabilidade organizada. Ou seja, a junta de freguesia em vez de lhe pagar a totalidade, retem parte do valor que entrega diretamente às finanças.

Cumprimentos,

Ricardo

Boa noite Ricardo,

Cá estou de novo com as dúvidas em cada ano para a entrega da Declaração do IRS.

A minha filha fez 25 anos em Novembro de 2014, portanto este ano irá preencher (se fôr o caso) a Declaração Anual de IRS, sozinha.

Ela está matriculada (2014-2015) no 2º ano de Doutoramento numa Universidade Pública. Esteve a dar aulas numa Instituição Particular de Ensino, de Janeiro a Junho de 2014, tendo auferido o Total Ilíquido de cerca de 4.600€, sobre este valor a entidade pagadora fez logo o desconto de 11% referente à Taxa Social Única e de 3,5% de Sobretaxa.

Em Julho de 2014 passou a ter o Estatuto de Bolseira porque ganhou uma Bolsa de Investigação para um período de 6 meses (até Dezº, inclusive) e com o valor mensal de 980€. Em relação a estes valores sei não ser necessário apresentar a Declaração de IRS ao abrigo do Estatuto de Bolseira.

Perante isto, ela deverá apresentar a Declaração Anual de IRS, considerando o valor total auferido na Instituição onde deu aulas, assim como as despesas com educação (propinas, etc.), saúde, etc.? Ou não deverá apresentar a referida Declaração?

Muito obrigada pela atenção que possa dispensar para me poder esclarecer.

Cumprimentos,

Boa tarde a minha questão e a seguinte o meu marido trabalha na França atualmente teve que mudar a morada para a França e teve que fazer o IRS sozinho sem entrar eu que sou esposa nem a nos a filha o rendimento dele durante o ano foi de vinte mil euros quanto terá ele de paqar de IRS. Obrigado

Olá Maria,

Obrigado pelo seu comentário.

A sua filha terá que declarar os rendimentos por conta de outrem (os tais 4600€) e receberá os valores de IRS entretanto retidos.

Cumprimentos,

Ricardo

Uma questão:

Pessoa singular com contabilidade organizada. Requereu em 2014 um serviço e foi-lhe passada a respectiva factura com data em que o serviço foi prestado (Factura emitida em meados de 2014). Constatou-se agora que houve um lapso na emissão da referida factura pelo que foi a diata anulada e emitida uma outra. A factura emitida (em substituição) tem de 2015 com a descrição que o serviço foi prestado em 2014. Esta factura deverá ser contabilizada no IRS de 2014 ou de 2015?

Olá Afonso,

Obrigado pelo seu comentário.

Já respondi anteriormente a casos semelhantes.

Suponho que estejamos a falar de uma fatura-recibo electrónica. A data da prestação do serviço tem efeitos para questões de IVA; a data da emissão da fatura tem efeitos para efeito de IRS.

Como é um “recibo”, considera-se que o rendimento só chegou às mãos do prestador de serviço na altura que a fatura-recibo é emitida, mas as obrigações em sede de IVA começam com a prestação do serviço.

A nível de contabilidade, provavelmente terá que ser registada em 2014 e 2015, mas com tratamentos diferentes.

Cumprimentos,

Ricardo

Boa noite.a minha entidade deu me a declaração para o irs com o valor de 3453.36 quando eu recebo 740e mensais. Sera possível? Deveria ser 10.360

Olá Denise,

Obrigado pelo seu comentário.

Procure confirmar se a declaração já certa junto da sua entidade, pode-se ter tratado de erro informático.

Cumprimentos,

Ricardo

Boa noite,

Trabalhei no estrangeiro 195 dias. Li que para efeitos de IRS serei considerada nao residente. É assim? Ou provando que cá sempre foi a minha morada fiscal posso ser considerada rsidente?

Espero ter exposto a minha duvida claramente.

Obrigada

Olá Helga,

Obrigado pelo seu comentário.

Sim, desde que tenha tido casa cá durante 2014 e que justifique que sempre tinha intenção de voltar, pode ser considerada residente.

A partir de 2015, até pode ser considerada residente e não residente no mesmo ano.

Cumprimentos,

Ricardo

Estimado Ricardo Carvalho, esta mensagem de hoje é apenas para agradecer os seus esclarecimentos acerca do apuramento do imposto a pagar anualmente – finalmente percebi a mecânica! Votos dos melhores sucessos pessoais e profissionais, bem merecidos. Melhores cumprimentos.

Olá Beatriz,

Obrigado pelo seu comentário.

Fico feliz por ter ajudado 😉

Cumprimentos,

Ricardo

boa tarde agradecia se me poder informar se tenho que pagar irs tenho uma reforma de 750 euros mensais da suiça por acidente de trabalho tenho uma filha e 12 anos e a minha esposa esta a fazer um curso de cosinha por o centro de emprego ganha mais 220 euros mensais .

cumprimentos.

Olá António,

Obrigado pelo seu comentário.

Creio que não pagará IRS.

De qualquer modo, poderá fazer uma simulação no Portal das Finanças onde poderá colocar todos os dados do seu contexto (despesas de saúde, educação).

Cumprimentos,

Ricardo

Boa noite.

Tenho uma questão já há bastante tempo que não consegui esclarecer a 100%. Trabalho como freelancer há 2 anos e neste último ano de 2014 a grande maioria do trabalho que desenvolvi foi para clientes no estrangeiro (nomeadamente na Alemanha e Timor-Leste). Passei sempre recibos verdes para estes projectos.

Agora a minha questão é: como declarar estes rendimentos e se sobre eles incide o mesmo tipo de imposto que se incide quando se trata de recibos passados a clientes nacionais.

Obrigada!

Olá Joana,

Obrigado pelo seu comentário.

Sim, incide exactamente o mesmo imposto. Apesar dos clientes serem estrangeiros, o estado entende que foram “gerados” em Portugal (onde esteve a trabalhar).

Cumprimentos,

Ricardo

Bom dia,

Estou a trabalhar numa empresa que recentemente mudou de instalações (mudou de concelho e até de Distrito, mais de 25km de distância), agora a empresa decidiu dar um subsídio de transporte para as pessoas se deslocarem em carro próprio (150€). Gostava de saber se este valor está sujeito a IRS e SS, pois está mencionado no recibo.

Obrigado

Olá Filipe,

Obrigado pelo seu comentário.

Não tenho a certeza. A informação que encontrei não é esclarecedora quanto a esse tema. Sei que as ajudas de custo pagas ao quilómetro (desde que devidamente justificadas) não são consideradas como rendimento. Há muitos locais que indicam que os subsídios de transporte pagos para deslocações em carro próprio também não são (o que até faz sentido), mas não encontrei as referências legais para ter a certeza.

Sugiro que contacte o seu serviço de finanças ou o serviço e-Balcão:

https://www.portaldasfinancas.gov.pt/pt/ongoingLogin.action?action=/pt/formularioContacto.action

Cumprimentos,

Ricardo

Caro Ricardo,

Tenho tentando perceber como proceder no caso de rendimentos obtidos no estrangeiro, mas gostaria de lhe pedir alguns eslcarecimentos.

No caso de manter a residência fiscal em Portugal e receber rendimentos exclusivamente noutro país da EU, terei de declarar esses rendimentos no anexo J, entregando depois o acordo para evitar a dupla tributação, correcto? O que gostaria de saber é como calcular o imposto que fica devido, ou seja, sobre os rendimentos que recebo líquidos, quanto é que ainda terei de pagar em Portugal? Será esse valor a diferença entre a taxa descontada no estrangeiro e a taxa que deveria estar a pagar em Portugal (ou seja se lá deconto uma taxa de 30% e cá deveria descontar uma taxa de 40% então o valor devido ao estado após a entrega do IRS é ainda de 10% dos meus rendimentos). Está correcta esta interpretação?

Obrigado e cumprimentos,

Olá João,

Obrigado pelo seu comentário.

Não sei. Já leu o acordo de dupla tributação com o país em concreto? Creio que poderá ajudar a esclarecer essa dúvida.

Poderá também submeter essa dúvida em concreto ao departamento de Relações Fiscais Internacionais – Dúvidas dsri-duvidas@at.gov.pt ou através do sistema e-Balcão.

Cumprimentos,

Ricardo

Muito bom coloquei esta pergunta no google e aparecem-me um blog que explicou de uma forma simples algo que é complexo.

Olá Josemar,

Obrigado pelo seu comentário.

Cumprimentos,

Ricardo

Bom Dia,

Resido no estrangeiro á 21 anos e nao tenho quaiquer rendimentos em Portugal. Há pouco constitui empresa em Portugal juntamente com um outro “socio gerente” que também Portugues residente no estrangeiro. Os dois “socios gerentes” residentes no estrangeiro serao obrigados a descontar para a seguranca social?

Obrigado pela sua resposta.

Olá Sérgio,

Obrigado pelo seu comentário.

Não sei. Sei que é possível a um sócio gerente não ter ordenado sequer (desde que aprovado em Assembleia Geral) Agora os 2, não sei se é possível.

Sugiro que coloque essa questão ao técnico de contas da sua empresa.

Cumprimentos,

Ricardo

Ola Ricardo,

Muito obrigado por este tema. Esta de facto bem explicado.

Relativamente a minha questao/situacao, e’ um pouco diferente e dai nao ser respondida na sua explicacao mas eu gostaria de saber se me pode responder.

Eu sou emigrante e a minha residencia fiscal e’ no pais para onde emigrei por isso nao sou residente em portugal.

Entretanto queria alugar a minha casa e gostaria de saber como devo declarar esse rendimento e se tambem posso declara as despesas associadas como por exemplo emprestimo e obras.

Outra questao e’ em relacao a despesas de saude e seguro de saude que mantenho em Portugal. Tambem esses podem ser incluidos nas desepesas?

Desde ja agradeco a sua disponibilidade.

Cumprimentos,

Ivo

Olá Ivo,

Obrigado pelo seu comentário.

Pode declarar despesas associadas como obras, IMI e condomínio referente aos rendimentos prediais (arrendamento).

Já despesas de saúde só podem ser declaradas por residentes em Portugal.

Cumprimentos,

Ricardo

Obrigado pela resposta.

Quanto ao rendimento do aluguer, qual sera a melhor forma de declarar?

Obrigado,

Ivo

Olá,

Trabalho offshore para uma empresa Norueguesa e passo mais de 183 dias fora de Portugal. Julgo que não sou considerada residente fiscal em Portugal, mas não sei se tenho de fazer alguma prova disso ou preencher algo.

Sou solteira e não tenho filhos. Gostava de ter a situação regularizada, mas na minha repartição de finanças não obtive grande esclarecimento porque o meru trabalho implica deslocar me por diversos países e trabalho sempre no mar, nunca onshore. Existe em Portugal alguma firma que saiba como tratar do IRS nestas situações.

Como devo de fazer prova que estou ausente +183 por ano? Só com os cartões de embarque? O SEF do aeroporto?

Obrigada por qualquer esclarecimento que possa dar me.

Cumprimentos,

Daisy

Olá Daisy,

Obrigado pelo seu comentário.

Não compreendi uma questão de fundo: quer ou não ser considerada residente fiscal em Portugal?

Para ser residente fiscal em Portugal, pode sê-lo mesmo que passe mais do que 183 dias fora do país. Basta ter um casa em Portugal e indicar que pretende que Portugal seja a sua residência fiscal.

Veja aqui:

http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/irs/irs16.htm

Cumprimentos,

Ricardo