Muitas pessoas não sabem como o IRS é calculado e confundem conceitos como rendimento total, rendimento tributável, escalões, taxas de retenção na fonte, entre outros. A informação ofical está muitas vezes escrita de uma forma complexa e difícil de interpretar. A própria nota de liquidação do IRS é impossível de compreender.

Assim, este artigo tenta clarificar o funcionamento do IRS e será revisto e melhorado sempre que possível. Esta versão está atualizada, nos valores concretos, para os rendimentos de 2025, cuja declaração Modelo 3 é entregue entre 1 de abril e 30 de junho de 2026.

IRS – O que significa?

O IRS significa Imposto sobre o Rendimento de Pessoas Singulares. Por “Pessoas Singulares” entente-se todas as pessoas (cidadãos), Por “rendimento” entende-se tudo o que a pessoa ganhou ao longo do ano. Ainda assim, existem valores recebidos que não são considerados rendimentos e por isso não isentos de imposto (veja em baixo).

O IRS é:

- anual, porque cada declaração diz respeito aos rendimentos obtidos entre 1 de janeiro e 31 de dezembro do ano a que se refere cada declaração;

- direto, porque incide sobre o rendimento;

- pessoal, ou seja, todas as pessoas que tenham recebido algum tipo de rendimento pagam IRS;

- mundial, ou seja, incide sobre rendimentos obtidos no estrangeiro por cidadãos que residam em Portugal (quer sejam Portugueses ou não). Por exemplo, pensões de reforma, dividendos de empresas estrangeiras, rendas… De igual forma, os estrangeiros que tenham tido rendimentos em Portugal (por exemplo, rendas), também pagam IRS em Portugal (apesar de não serem residentes).

- progressivo, ou seja, a taxa efectiva de imposto vai aumentando à medida que o rendimento é maior (Por outras palavras, quem recebe mais, paga uma taxa de imposto superior).

As empresas também pagam impostos, mas têm um imposto específico chamado IRC (Imposto sobre Pessoas Colectivas).

Quando se entrega a declaração IRS?

Um vez por ano, apresenta-se uma declaração (cujo modelo se chama Modelo 3) com o resumo de todos os rendimentos do ano anterior.

Os prazos têm variado ligeiramente ao longo dos anos. Em 2026 a declaração é apresentada entre 1 de abril e 30 junho para todos os contribuintes.

Os Escalões e a Progressividade do IRS

O IRS é um imposto progressivo, o que significa que as taxas de imposto a pagar vão aumentando à medida que vai ganhado mais, mas só nas respectivas diferenças (veja os exemplos em baixo para compreender este conceito).

Estes escalões são aplicados à junção do “bolo” de todos os rendimentos do cidadão (somatório do trabalho dependente + somatório do trabalho independente + outros rendimentos (como juros de depósitos a prazo, caso sejam englobados).

Escalões

Os escalões de IRS a aplicar em 2026 (relativos a rendimentos auferidos entre 1 de janeiro de 2025 e 31 de Dezembro de 2025, com declaração a entregar em 2026) são os seguintes e vão pagar as seguintes taxas de IRS:

| Escalão | Valor dentro do escalão (€) | Taxa (%) |

| 1 | 8.059 € | 12.5 |

| 2 | 4.101 € | 16.0 |

| 3 | 5.073 € | 21.5 |

| 4 | 5.073 € | 24.4 |

| 5 | 6.094 € | 31.4 |

| 6 | 13.229 € | 34.9 |

| 7 | 3.358 € € | 43.1 |

| 8 | 38.709 € | 44.6 |

| 9 | Sem limite | 48.0 |

Estes escalões não são aplicados aos rendimentos totais (também chamados de rendimentos brutos). São aplicados àquilo que se chama rendimento colectável, isto é, ao rendimento que está sujeito a imposto.

Estes escalões são aplicados de uma forma progressiva e não de uma forma única.

Podemos imaginar os escalões como se fossem “tanques de água” que vão sendo “cheios” da esquerda para a direita. Cada escalão tem uma taxa diferente de imposto.

Dedução Específica

As finanças só aplicam os escalões de IRS depois de descontarem ao rendimento total aquilo que se chama de “dedução específica”.

O objectivo da “dedução específica” é não cobrar imposto relativamente a despesas que as pessoas tiveram obrigatoriamente que fazer para obter aquele rendimento. Esta “dedução específica” é um valor que as finanças definem todos os anos e que definido por cada categoria de rendimentos. Por exemplo:

- a dedução específica dos rendimentos da categoria A em 2025 é de 4462,15€.

- A dedução específica corresponde hoje, em regra, a 8,54 vezes o IAS. Como o IAS de 2025 é 522,50 €, a dedução específica padrão da categoria A, para rendimentos de 2025, é de 4.462,15 €. Se as contribuições obrigatórias para a Segurança Social ou subsistemas legais de saúde forem superiores, deduz-se antes esse montante superior.

- a dedução específica dos rendimentos de categoria B é pode variar entre 25% (maioria de prestação de serviços e 85% (tipicamente vendas de artigos)

- o rendimento tributável resulta da aplicação de coeficientes que variam consoante o tipo de rendimento: por exemplo, 0,15 em vendas e certas atividades hoteleiras/restauração, 0,75 em muitas atividades profissionais da tabela do artigo 151.º e 0,35 em prestações de serviços não previstas nessa tabela. Além disso, para vários rendimentos de prestação de serviços existe ainda um mecanismo que condiciona parcialmente a dedução à existência de despesas e encargos efetivamente suportados. do valor facturado;

Exemplos

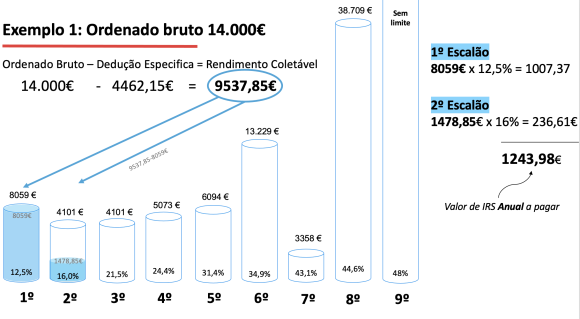

Exemplo 1 – Rendimentos Categoria A de 14.000€

Imagine que tinha tido um rendimento anual bruto de 14.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 1000€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 14.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 9.537,85 €(14.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos.

- É a este valor (9.537,85 €) que iremos aplicar os escalões de IRS de uma forma progressiva:

- Este valor (9537,85€) “enche” por completo o 1.º escalão e ainda passa alguma “água” para o escalão seguinte;

- No primeiro escalão “cabem” 8059 euros e tem uma taxa de 12,5% : 8059€ x 12,5% = 1007,37 €

- No segundo escalão cabem 4101€ e tem uma taxa de 16%, mas só vai ser taxado a “diferença” que não coube no escalão anterior e passou para este: 9537,85- 8059 = 1478,85€. Ao aplicar 16% a 1478,85€ ficamos com 236,61€

Assim, o valor a apurado na aplicação dos escalões é de 1007,37 + 236,61€.

Para além deste valor de imposto apurado, as finanças ainda lhe fazem alguns “descontos” – as chamadas deduções à colecta.

Por exemplo, por cada filho, o Estado faz um desconto no IRS, o mesmo acontecendo ao apresentar faturas de saúde, educação, juros de empréstimos, rendas de habituação. Estes valores podem ser ajustados todos os anos pelo Governo.

Exemplo 2 – Rendimento Categoria A de 35.000€

Imagine que tinha tido um rendimento anual bruto de 35.000€ de Categoria A (trabalho dependente/por contra de outrem). Isto é o equivalente a receber mensalmente 2500€ em 14 meses.

De acordo com o cálculo do IRS:

- Dos 35.000€ (brutos) que recebeu, os “primeiros” 4.462,15€ não pagam imposto (porque é descontada a dedução específica da Categoria A).

- Ficam a sobrar 30.537,85€ (35.000€ – 4.462,15€) que é o chamado Rendimento Colectável (o valor que é sujeito a pagar impostos).

- É a este valor (30.537,85€) que iremos aplicar os escalões de IRS de uma forma progressiva:

- 1.º escalão: até 8.059 € a 12,5%

8.059€ × 0,125 = 1.007,38 € - 2.º escalão: de 8.059 € até 12.160 €

parcela = 12.160 – 8.059 = 4.101 €

4.101€ × 0,16 = 656,16 € - 3.º escalão: de 12.160 € até 17.233 €

parcela = 17.233 – 12.160 = 5.073 €

5.073€ × 0,215 = 1.090,70 € - 4.º escalão: de 17.233 € até 22.306 €

parcela = 22.306 – 17.233 = 5.073 €

5.073€ × 0,244 = 1.237,81 € - 5.º escalão: de 22.306 € até 28.400 €

parcela = 28.400 – 22.306 = 6.094 €

6.094€ × 0,314 = 1.913,52 € - 6.º escalão: do que sobra até 30.537,85 €

parcela = 30.537,85 – 28.400 = 2.137,85 €

2.137,85€ × 0,349 = 746,11 €.

- 1.º escalão: até 8.059 € a 12,5%

Exemplo 3 – Rendimentos Categoria A + Rendimentos Categoria B

Imaginemos um caso de uma pessoa que tenha tido os seguintes rendimentos:

- Categoria A (trabalho dependente/por contra de outrem): rendimento anual bruto de 20.000€

- Categoria B (facturas-recibo/recibo-verde ou um ato isolado de uma atividade de consultor): rendimento anual bruto de 1.000€

Ou seja, o rendimento total bruto desta pessoa é de 21.000€. Mas não são os 21.000€ que são sujeitos aos escalões de IRS. Antes disso é preciso descontar a dedução específica de cada categoria:

- dedução específica dos rendimentos de categoria A é de 4104€: logo da categoria A, vamos ter sujeito a imposto 20.000 € ? 4.462,15 € = 15.537,85 €

- dedução específica dos rendimentos de categoria B é -25% (coeficiente 0,75€), logo 1000- 25% = 750€.

Assim, o rendimento colectável (sujeito a imposto) é 15.537,85 € (categoria A) + 750€ (categoria B) = 16.287,85 €. É a este valor (16.287,85 €.) que iremos aplicar os escalões de IRS de uma forma progressiva:

Como já vimos, para 2025, os primeiros escalões relevantes são:

- até 8.059 € ? 12,5%

- de 8.059 € até 12.160 € ? 16%

- de 12.160 € até 17.233 € ? 21,5%.

Como o rendimento coletável total é 16.287,85 €, ele apanha 3 escalões:

1.º escalão

Até 8.059 € a 12,5%:

8.059 × 0,125 = 1.007,38 €

2.º escalão

De 8.059 € até 12.160 €:

Parcela = 12.160 ? 8.059 = 4.101 €

Imposto = 4.101 × 0,16 = 656,16 €

3.º escalão

Resto do rendimento:

16.287,85 € ? 12.160 € = 4.127,85 €

Imposto = 4.127,85 × 0,215 = 887,49 €

Somando o imposto dos 3 escalões: 1.007,38 € + 656,16 € + 887,49 € = 2.551,03 € (ao qual seria depois descontados os “descontos” de educação, saúde, PPR, etc caso existam.

O que conta ou não para IRS

Regra geral, todos os rendimentos recebidos durante o ano contam para IRS e têm que ser declarados todos os anos.

Rendimentos sujeitos a IRS

| Origem dos Rendimentos | Exemplos |

|---|---|

| A – Trabalho Dependente | Salários recebidos quando somos empregados de uma empresa ou de outra pessoa |

| B – Empresarias e Profissionais | Para empresários que passam facturas em nome pessoal e trabalhadores independentes (incluindo os antigos recibos-verdes) |

| E – Capitais | Juros de depósitos, dividendos de empresas |

| F – Prediais | Rendas cobradas pelo aluguer de casas, lojas, armazéns, terrenos, etc |

| G – Incrementos Patrimoniais | Inclui, entre outros, mais-valias (resultantes da venda de imóveis ou de acções, por exemplo) e algumas indemnizações. |

| H – Pensões | Todo o tipo de reformas, pensões de alimentos, invaliz, etc. |

| Herança Indivisa | Pode incluir todo o tipo de categorias de rendimentos. |

Rendimentos não sujeitos a IRS

Em 2026, quem recebeu até 12.180€ de rendimentos de categoria A ou H não paga IRS por aplicação do mínimo de existência previsto no artigo 70.º do Código do IRS. Este pode mudar todos anos. Atenção a um detalhe importante. Caso tenha tido outros rendimentos no ano (por exemplo a venda de um imóvel), o rendimento da categoria A ou H “conta” para o cálculo de IRS.

Existem alguns valores que, embora recebidos, não são considerados como rendimentos sujeitos a IRS e por isso não têm que se declarados. Por exemplo:

- Subsídio de desemprego, abonos de família, subsídios de refeição, abonos para falhas, ajudas de custo;

- Valores recebidos pela utilização de automóvel próprio em serviço da entidade patronal (Ajuda de custo – ao KM)

- Os prémios atribuídos a praticantes de desportos de alta competição;

- Prémios literários, artísticos ou científicos (desde que não haja cedência de direitos de autor);

- As indemnizações recebidas por lesão corporal, doença ou morte, cumprimento do serviço militar desde que pagas pelo Estado, Companhias de Seguro, Associações Mutualistas ou por decisão do Tribunal.

- Entre outros (esta lista não inclui todos os casos). Consulte o artigo 12 do Código do IRS.

Carissimo Ricardo Carvalho,

Eu e um amigo estamos prestes a alugar uma casa em Lisboa. A senhoria nao permite que haja 2 inquilinos no contrato e ambos precisamos de recibo. A senhoria concorda em termos uma clausula de sublocação e já sei que posso passar recibo ao meu amigo mediante um segundo contrato de arrendamento entre nós, além do meu com a senhoria.

A nossa questão é, eu vou passar a ter um rendimento e passa um recibo, tenho de pagar impostos, mas também pago a renda (dobro do recibo passado por mim ao meu amigo) e tenho um recibo do mesmo valor que ele (metade).

Vamos pagar impostos a mais por existirem estes contratos? há outras vias?

Obrigado desde já

Olá João,

Obrigado pelo seu comentário.

Eu diria que não há problema nem irá pagar imposto adicional desde que o valor cobrado ao seu amigo não tenha “lucro”.

O anexo F do IRS prevê o rendimento corresponde naturalmente à diferença entre o valor pago ao senhorio e o valor recebido do sublocador. Ora, se este valor for zero, não deverá haver problema.

De qualquer modo, como apenas estou a interpretar as instruções de preenchimento e como poderá haver alguma “aresta” que desconheço, sugiro que coloque essa questão junto do seu serviço de finanças 😉

Cumprimentos,

Ricardo

boa tarde tenho uma duvida se possivel gostaria de ajuda

vou recer este ano de 2014 o total de 6344 euros a este valor tenho que descontar 4104 euros o que da 2240 euros vezes 14.5% da 324 euros a pagar de irs mas como sou sozinho ainda desconta os 213.75 euros sera que tenho a pagar 112 euros de irs no fim de 2014 desde ja obrigado pela resposta

Olá Pedro,

Obrigado pelo seu comentário.

Eu diria que não irá pagar nada e IRS porque os rendimentos até ao ordenado mínimo + 20% estão isento de pagar IRS (8148€).

Cumprimentos,

Ricardo

Bom dia Ricardo,

Gostaria de tirar uma dúvida consigo.

Este ano de 2014 estive a fazer a tese de mestrado e não exerci qualquer outra actividade e não tive qualquer fonte de rendimento.

Contudo desde 2008 que faço IRS.

Ainda este ano devo iniciar um novo projeto profissional, talvez em Outubro/Novembro, mas ainda não tenho certeza do inicio do mesmo, pelo que gostaria de lhe perguntar se no próximo ano (2015) posso fazer o IRS referente a 2014 mesmo que não tenha tido qualquer rendimento?

Obrigada!

Cumprimentos,

Telma Henriques

Olá Telma,

Obrigado pelo seu comentário.

Se não tiver qualquer rendimento em 2014, não há nada a declarar, pelo que não deve entregar a declaração. É simples 😉

Cumprimentos,

Ricardo

Boa tarde, sou pensionista, e o ano passado mudei de pais, fui viver para o estranjeiro. Mesmo assim, sou obrigado a pagar IRS ????

Olá António,

Obrigado pelo seu comentário.

Sim: todos os rendimentos obtidos em Portugal têm que ser declarados em IRS em Portugal, mesmo por não residentes.

Cumprimentos,

Ricardo

Olá Ricardo,

tenho várias dúvidas:

No art. 25 nº4 do CIRS diz que “desde que a diferença resulte de quotizações (…)” a dedução passa a ser 75% de 12 vezes o valor do IAS , mas na prática o que isso quer dizer? Sempre que eu tiver quotizações sindicais aplico os 75%?

Outra situação quando é que aplico a sobretaxa no cálculo do IRS?

E, finalmente, Imagine que no cálculo do IRS eu junto tudo, ou seja, englobo tudo e no final vejo que as taxas gerais são maiores que as taxas liberatórias? O que é que faço? Como é que sei que posso englobar ou não?

Cumprimentos,

Isto é para um exame que terei no próximo dia 2/9/2014 de Fiscalidade e o IRS não é de facto a minha praia, obrigado.

Mário Teixeira

Olá Mário,

Obrigado pelo seu comentário e questões.

Lamento não ter respondido em tempo útil e espero que o exame tenha corrido bem.

De qualquer modo, eu não sou fiscalista – não passou de um mero curioso – pelo que não me sentiria preparado para lhe responder com certeza.

A primeira questão não faço ideia sequer. Quanto ao cálculo da sobretaxa, existem dezenas de artigos publicados na web que explicam como aplicar.

Relativamente ao englobamento, eu diria que convém fazer essas contas (e tomar a decisão do que é que compensa mais) no início do ano e não na altura de entrega do IRS, porque ao englobar tipicamente é necessário pedir documentação nos bancos (assumindo que há juros com depósitos por exemplo) até 31 de janeiro.

Cumprimentos,

Ricardo

Viva Ricardo,

Obrigado pelo seu blogue:é um autentico servico publico!

Gostaria de saber I que fazer per ante o seguinte: trabalho ha dois anos an Belgica,mas continuei sempre a fazer o IRS em PT (pagando tb os impostos também na Belgica. Em julho deste ano recebi jam notificacao das financas para pagar 1200 euros references a sobretaxa.

Acresce a isto o facto de so ter mud ado a Minha morada fiscal este ano.No entanto nao Morava em pt desde outubro 2012.tenho de pagar este montante?Ou serei duplamente tributada?

Obrigada’

Olá Cátia,

Obrigado pelo seu comentário.

Creio que para todos os efeitos, se não mudou a morada, as finanças vão considerar que morava em Portugal e por isso aplicam-se as regras de residente. Quando se muda de morada, existe um prazo (creio que 30 dias) para se efetuar a alteração.

Desta forma eu diria que terá mesmo que pagar a sobretaxa. De qualquer modo pode sempre expor o caso ao chefe de serviço de finanças da sua (antiga) área de residência.

Cumprimentos,

Ricardo

Boa noite,

Gostaria de saber se é obrigatório fazer a retenção na fonte mensalmente num ordenado base de € 700 ou se poderei não fazer e no final do ano pagar esse valor se fôr necessário.

Cumprimentos

Andreia

Olá Andreia,

Obrigado pelo seu comentário.

Creio que com um ordenado de 700€ é obrigatório. Segundo as tabelas só quem tem ordenado bruto de até 585€ não faz retenção.

Consulte as tabelas aqui:

https://dre.pt/pdf2sdip/2014/01/010000001/0000200004.pdf

Cumprimentos,

Ricardo

Bom dia,

Tenho uma questão, que até as respostas dada pelos funcionários das finanças é dúbia, e pode ser que alguém me possa ajudar.

Um gerente não residente em Portugal de uma empresa portuguesa pode abrir actividade como trabalhador independente (emite os recibos verdes)? Não terá ele, um regime especial por não residir em Portugal? Muito obrigada!

Olá Sílvia,

Obrigado pelo seu comentário.

Segundo as finanças, a nível fiscal não existe qualquer impedimento para o exercido de atividade por conta própria, por não residentes.

Cumprimentos,

Ricardo

Uma questão

Um jovem que recebe 500€ líquidos (a esse valor ainda acresce o subsidio de alimentação de 4,27€). Não tem despesas nenhumas a seu cargo pois vive com os pais e quer colocar o irs sozinho. Será que vai ter que pagar?

Olá Hélder,

Obrigado pelo seu comentário.

Diria que não tem que pagar.

Tal como está escrito neste artigo “Em 2013, quem recebeu o ordenado mínimo + 20% não paga IRS (8148€ brutos) não paga IRS por força a aplicação do artigo 74º do IRS.”

O subsídio de refeição não conta para o ordenado bruto (pelo menos esses 4,27€).

Cumprimentos,

Ricardo

Obrigado Ricardo, ajuda muito !

Olá Matthieu,

Obrigado pelo seu comentário.

Cumprimentos,

Ricardo

Desculpe mas começei agora a trabalhar numa empresa na holanda mas com contrato portug mas eles disseram que so descontao para a segurança soçial o que de vo fazer e que eles disserao que sao obrigados a descontar para “irs”na holanda e quando assim e ja nao tem a obrigaçao de descontar para portugal se iss verdade

Olá Cardoso,

Obrigado pelo seu comentário.

Não tenho a certeza da resposta. O que quer dizer com “contrato” português? A empresa está sediada na Holanda? Onde está a sua residência fiscal?

Cumprimentos,

Ricardo

A empresa esta sediada em portugal .e a minha residençia fiscal e em portugal.e o contrato e normal como estive se a trabalhar em portugal penso eu ganho ajudas de custos por estar deslocado e tudo e fazem os decontos para a segurança soçial portugesa

Olá Cardoso,

Continuo a não compreender bem a questão.

Sugiro que use o novo serviço do portal das finanças: e-Balcão.

https://www.portaldasfinancas.gov.pt/pf/html/eBalcao.html

Entre com a sua senha do Portal das Finanças e coloque lá questão no departamento internacional.

Confirme se o seu ordenado está a ser pago na Holanda e caso esteja a viver na Holanda, se tem que mudar a sua residência fiscal para a Holanda.

Cumprimentos,

Ricardo

Ola.

Sou advogada e estou de mudança para Portugal. Me ofereceram um salário inicial de 1.500 euros. Eu não entendi muito bem o que será descontado e qual a %. Me infomaram que pago também o IVA. Sabes me explicar melhor como que isso funciona?

Agradeço desde já a atenção!

Olá Lívia,

Obrigado pelo seu comentário.

Pelo que indica, trabalhará de forma independente com rendimentos de categoria B (faturas-recibo).

Recomendo que leia o artigo em cima e ainda o artigo sobre retenção na fonte.

http://www.ricardomcarvalho.pt/blog/o-que-e-a-retencao-na-fonte/

Relativamente ao IVA, terá que cobrar IVA quando ultrapassar uma faturação de 10.000€ anuais.

Cumprimentos,

Ricardo

Sou novo nestas andanças e percebo muito pouco de irs… Com um vencimento líquido de cerca de 900 euros mensais, sem grandes despesas, trabalhador por conta de outrem e residente nos Açores, para além dos descontos mensais de segurança social e irs, quanto mais ou menos ainda terei que pagar deste ano de 2014?

É o primeiro ano que trabalho, sou novato nestas andanças…

Olá Jorge,

Obrigado pelo seu comentário.

No casos dos trabalhadores dependentes, a diferença de IRS a pagar/receber deverá ser mínima porque as retenções (descontos) mensais estão calculados para serem o mais próximo possível do valor a pagar.

Um exemplo simplificado para ilustrar:

Se o Estado sabe que uma pessoa, por receber mensalmente X, teria que pagar 1000€ de IRS (anual), “obriga” a pagar 85€ de retenção (descontos) todos os meses.

No primeiro ano que se trabalha é possível que o valor a receber no acerto anual seja maior, porque as retenções mensais assumem por defeito que as pessoas começaram a trabalhar em Janeiro.

Ora, se alguém começa a trabalhar a meio do ano, o rendimento anual será metade daquilo que os valores de retenção prevêm. No exemplo em cima, se a pessoa começasse a trabalhar em Junho deveria descontar 42,5€ e não (85€). Mas como isto não acontece (descontará sempre 85€) acaba por descontar mais e por isso a devolução será maior.

Cumprimentos,

Ricardo

[…] saber como funciona o IRS e os escalões de IRS, por favor leia este este artigo (Como Funciona o […]

Bom dia Sr. Ricardo,

precisava de uma ajuda , a minha sogra que é reformada e viuva recebeu carta das finanças para pagar pela primeira vez ( pois ate então nem recebia nem pagava).Ela tem um rendimento global de 8954.29 e aparece o campo das deducoes especificas de 6142.40 que eu penso que é referente a um serviço de limpeza que faz e que tambem faz os respectivos descontos. E o rendimento colectavel é de 2811.89.

Estaram correctas as contas das finanças que ela tem que pagar 193,98 euros? Sabe se ela pode fazer um plano se pagamento?

Muito obrigado,

Olá Vera,

Obrigado pelo seu comentário,

As deduções específicas não são rendimento, são uma espécie de “desconto” aplicado na fórmula de cálculo de IRS. Por favor leia este artigo desta página para compreender este conceito.

As contas parece-me normais. Quando a pagar por prestações, creio que o valor é baixo para que se possa fazer. De qualquer modo, mesmo que se possa, não recomendo porque iria pagar muitos juros e custas do processo.

Cumprimentos,

Ricardo

Bom dia Ricardo.

A minha esposa era sócio gerente de uma loja a qual encerrou atividade em Fevereiro, portanto como sócio gerente ficou desempregada e sem qualquer direito a subsidio de desemprego, a mesma loja nunca deu lucro e alem de ter de pagar a S.social todos os meses devido ao posto de trabalho dela, ainda tinha que pagar ficticiamente o salário dela( contabilisticamente), que para alem de dinheirinho nem velo ainda entrava para a minha conta de irs como casal, agora vem a questão, ontem dirigi-me a empresa a qual trabalho e fiz a alteração para rendimento obtido por somente 1 cônjuge( eu), coisa que eu não sabia e ninguem me visou, o que contabilista da empresa me disse que a minha taxa vai baixar já 8,5% em irs, e agira eu pergunto, e estes meses que foi cobrado a mais esta taxa?, como posso pedir a devolução?, obrigado..

Olá João,

Obrigado pelo seu comentário.

Não tem qualquer problema. Se houve algo que descontou a mais, isso será devolvido no final do ano. O que importa é sempre a declaração anual.

O que desconta todos os meses (na retenção na fonte) é sempre uma aproximação. Se descontar mais ao longo do ano, irá receber um reembolso de IRS, caso contrário, pagará.

Veja este artigo por favor:

http://www.ricardomcarvalho.pt/blog/taxas-de-retencao-na-fonte-vs-escaloes-de-irs/

Cumprimentos,

Ricardo

Olá boa tarde,

Tenho uma dúvida acerca dos escalões de retenção na fonte, este ano recebi logo no inicio um prémio de produtividade que, após efectuar contas, vai provocar uma subida de 1% no escalão pelo qual estava a descontar.

Como estamos a meio do ano posso solicitar à minha entidade patronal que me aumente a retenção na fonte para 2 escalões acima de forma a descontar de Julho a Dezembro 2% a mais afim de regularizar a situação e evitar ter que pagar aquando da entrega da declaração em 2015?

Obrigado

Olá Victor,

Obrigado pelo seu comentário.

Tipicamente os prémios fazem reter mais IRS no mês em que são pagos. Não foi o seu caso?

De qualquer modo, sim, é possível pedir à entidade que lhe paga o ordenado para passar a descontar pelo escalão imediatamente superior (nº2 do artigo 7º do Regime das Retenções na Fonte).

http://info.portaldasfinancas.gov.pt/NR/rdonlyres/D784731A-5338-4575-BBE7-693C1A722BA1/0/Ret_Fonte_IRS_2014.pdf

Em jeito de sugestão e assumindo que o Estado tipicamente paga um juro bastante baixo pelos valores que retem a mais (tipicamente 2%), pode considerar ficar com o dinheiro do seu lado e aplicá-lo em produtos com rentabilidade superior…

Cumprimentos,

Ricardo

Olá,

Pela primeira vez trabalho em part time, nunca passando o ordenado de 400€. No entanto, sou estudante. Tenho essa despesa mais despesas de saúde.

Como não desconto para irs, não recebo certo?

O que acontece se apresentar as contas e tiver despesas muito avultadas?

Cumprimentos

Olá Mariana,

Obrigado pelo seu comentário.

Só recebe reembolso de IRS caso tenha feito retenções na fonte ao longo do ano. Se não faz retenções na fonte (uma vez que o valor que recebe não obriga a tal), nada terá a receber, mesmo que apresente despesas avultadas.

Para mais informações sobre as retenções na fonte, sugiro que leia este artigo:

http://www.ricardomcarvalho.pt/blog/o-que-e-a-retencao-na-fonte/

Cumprimentos,

Ricardo

Bom dia, estou fora não faco declaração cá, pois tenho um apartamento que quero alugar mas gostaria de saber a quantia que vou pagar aos impostos, visto que não sou residente,

agradecia que me informasse, pois eu pergunto mas são varias as verçoes que ouço, ninguem me sabe responder.

Obrigada.

Olá Adelaide,

Obrigado pelo seu comentário.

Creio que são 28%.

Veja aqui:

http://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/irs/irs76.htm

Cumprimentos,

Ricardo

Boa tarde,

Tenho uma questao 🙂

O valor que se encontra a ser penhorado no salario entra posteriormente como despesa no irs?

Olá Tatiana,

Obrigado pelo seu comentário.

Creio que não. Se há uma penhora é porque há uma dívida anterior a pagar. Essa dívida não conta como despesa.

Cumprimentos,

Ricardo