[box]Artigo em atualização. Última atualização a 6 de março de 2019.[/box]

Este artigo tem como objectivo mostrar como declarar um acto isolado na declaração de IRS modelo 3.

Em caso de dúvida, consulte o seu serviço de finanças. Cada caso é um caso e há situações complexas que necessitam de análise específica.

1º Passo – Ter a senha de acesso ao Portal das Finanças (Internet).

Todos os atos isolados superiores a € 1743,04 (4 x IAS) têm ser declarados (isto para a declaração de 2018). Os atos isolados inferiores a este valores dispensam a entrega da declaração, desde que a pessoa não tenha tido outros rendimentos (ou os outros rendimentos já tenham pago IRS de forma “automática”, por exemplo, depósitos a prazo).

Os rendimentos de atos isolados são considerados rendimentos de categoria B.

Nesse sentido, precisará da senha de aceso ao Portal das Finanças.

- Se nunca pediu uma senha, pode pedir uma aqui. As finanças irão enviar-lhe a senha por correio (isto demora normalmente 2 dias úteis).

- Se não se recorda da senha, pode pedir uma nova aqui. As finanças enviam para sua morada fiscal uma nova senha.

Dica: Caso haja um prazo a terminar, pode dirigir-se ao serviço de finanças que eles têm possibilidade de lhe entregar uma senha na hora.

2º Passo – Aceder à declaração de IRS

Aceda ao Portal das Finanças na ligação para preenchimento da declaração de IRS.

Escolha a opção “Preencher“.

3º Passo – Optar pelo pre-preenchimento

De seguida, escolha a declaração pré-preenchida e faça “Continuar”.

Este procedimento irá permitir-lhe que a aplicação preencha um conjunto de campos de uma forma automática, com base na informação que as Finanças já sabem sobre si, como por exemplo, o seu bairro fiscal, rendimentos de categoria A e/ou H (caso os tenha), etc.

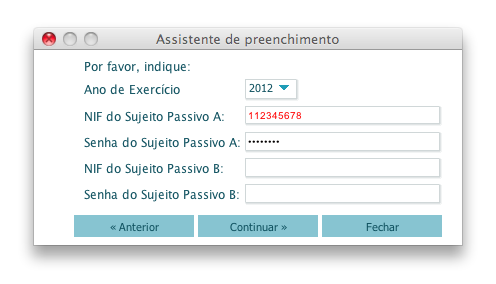

Preencha o seu NIF e Senha do Portal das Finanças.

Em seguida, faça “Continuar”.

Se tudo estiver correcto, aparecerá a mensagem “A sua declaração foi pré-preenchida com os elementos fornecidos pela suas Entidades Pagadoras”.

Tipicamente isto acontece quando tem rendimentos de Categoria A ou H. Se for o caso disto deverá preencher o anexo A com esses rendimentos.

Os rendimento do Acto Isolado serão declarados no anexo B.

Se não teve rendimentos de categoria A e H, deverá preencher apenas o anexo B.

4º Passo – Adicionar o anexo B

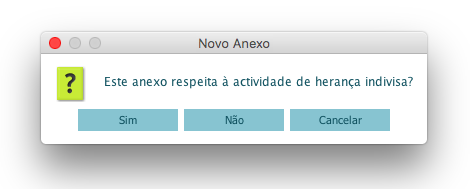

Para adicionar o anexo B, deverá escolher a opção “Novo Anexo” que se encontra imediatamente por baixo do título “Impressos” do lado esquerdo do ecrã.

Escolha Anexo B.

Ser-lhe-á perguntado se o anexo respeita a herança indivisa. Resposta não.

5º Passo – Preencher o anexo B

Agora, é só preencher o anexo B 🙂

Quadro 1

No Quadro 1, se só teve rendimentos de categoria B provenientes do Acto Isolado, deverá escolher o campo 02 – Ato Isolado. Se por acaso, passou um Acto Isolado e, ao mesmo tempo também passou Facturas-Recibo (antigos recibo-verde), deverá escolher o campo 01 – Regime Simplificado de Tributação (caso se encontre no regime simplificado e não em regime de Contabilidade Organizada).

Não se esqueça que poderá, a qualquer altura, recorrer às opções Simular, Facilitador e Ajuda. Considero que estas opções são bastante úteis, pois esclarecem grande parte das dúvidas que possamos vir a ter.

Nos campos 3 e 4, deverá assinar o tipo de rendimento que teve.

Assinale:

- o campo 3 se teve rendimentos Profissionais, Comerciais e Industriais (a maioria dos casos) e/ou

- o campo 4 se teve rendimentos Agrícolas, Silvícolas e Pecuários

Quadro 2

Indique o ano a que se referem os rendimentos (deverá aparecer já pré-preenchido).

Quadro 3

No quadro 3, para além do NIF, é necessário indicar o código da actividade que levou a cabo no campo 10.

Por exemplo:

- 1000 Agentes técnicos de engenharia e arquitectura

- 1001 Arquitectos

- 1003 Engenheiros

- 1004 Engenheiros técnicos

- 1005 Geólogos

- 1006 Topógrafos

- 2013 Músicos

- 2014 Pintores

- 4011 Auditores

- 4014 Economistas

- 4015 Técnicos oficiais de contas

- 4016 Técnicos similares

- 5010 Enfermeiros

- 5012 Fisioterapeutas

- 5013 Nutricionistas

- 5014 Parteiras

- 5015 Terapeutas da fala

- 6010 Advogados

- 6011 Jurisconsultos

- 6012 Solicitadores

- 7010 Dentistas

- 7011 Médicos analistas

- 7012 Médicos cirurgiões

- 7013 Médicos de bordo em navios

- 7014 Médicos de clínica geral

- 7015 Médicos dentistas

- 7016 Médicos estomatologistas

- 7017 Médicos fisiatras

- 7018 Médicos gastroenterologistas

- 7019 Médicos oftalmologistas

- 7020 Médicos ortopedistas

- 7021 Médicos otorrinolaringologistas

- 7022 Médicos pediatras

- 7023 Médicos radiologistas

- 7024 Médicos de outras especialidades.

- 8010 Explicadores

- 8011 Formadores

- 8012 Professores

- 9011 Notários

- 1010 Psicólogos

- 1011 Sociólogos

- 1210 Sacerdotes de qualquer religião

- 1310 Administradores de bens;

- 1312 Amas;

- 1314 Arqueólogos;

- 1315 Assistentes sociais;

- 1319 Comissionistas;

- 1320 Consultores;

- etc

Caso a actividade não esteja na lista (a lista em cima é apenas um resumo, para consultar a lista completa clique aqui) deverá preencher o código da actividade CAE.

O CAE é um sistema de classificação das actividades económicas e tem fins estatísticos.

Para consultar as classificações do CAE entre neste sítio e depois > Classificações > Classificações de Actividade Económica > Ver versões > Escolher a última versão (actualmente é a revisão 3).

Quadro 4

É neste quadro que deverá preencher o valor do Acto Isolado que efectivamente recebeu:

- Campo 401 – caso tenha recebido valores de uma venda isolada de mercadorias e produtos;

- Campo 402 – no caso de ter sido uma prestação de serviços em actividade hoteleiras, restauração e bebidas;

- Campo 403 – Rendimento de atividades profissionais previstas na Tabela do artigo 151 do CIRS (Código do IRS).

- Campo 404 – Rendimento de atividades profissionais com código CAE. Este campo é uma novidade em 2015.

Os valores a colocar devem ser sem IVA, já que o IVA não foi considerado um rendimento, mas sim um imposto que foi entregue ao Estado (as actividades relacionadas, por exemplo, com a Saúde ou Educação estão isentas de pagar IVA. Para ver todas as actividades isentas de IVA, consulte o artigo 9 do CIVA).

- Se o valor do ato isolado foi inferior a 150.000€, não é possível apresentar despesas tidas na realização deste serviço (mas é sempre possível apresentar as despesas de Saúde e de Educação como em todos os casos) As finanças usaram automaticamente o regime simplificado, ou seja, para rendimentos de 2015, o imposto incide sobre 75% do valor do Acto Isolado (caso sejam atividades da tabela do artigo 151) ou sobre 35% (caso sejam atividades com CAE).

- Se o valor do ato isolado for superior a 150.000€, é possível apresentar despesas uma vez que se aplica-se o mesmo regime da contabilidade organizada.

Quadro 7

Se for feita retenção na fonte, terá que preencher o quadro 7 com os valores das respectivas retenções (tipicamente é de 25% do valor base (valor de vendas).

Quadro 13

É necessário voltar a declarar o total do valor do Acto Isolado no quadro 13, no campo 1301 (produtos) ou 1304 (serviços). É também necessário declarar os valores recebidos nos anos anteriores.

Por exemplo: Se a declaração de rendimentos for de 2015, o N= 2015, o N-1 = 2014 e o N-2 = 2013.

Se não teve qualquer rendimento nos anos anteriores, preencha a zero.

(Este requisito é um autêntico disparate e só faria sentido quando as declarações eram realizadas em papel, por uma questão de controlo. Atualmente, com a eliminação do papel, é uma duplicação incompreensível…)

Clique em Simular.

Se tudo correr bem, será apresentada a simulação.

Caso contrário, verifique os erros apresentados e corrija-os antes de submeter a sua declaração.

Não se esqueça de adicionar outros anexos de outros eventuais rendimentos e de preencher o anexo H com deduções de saúde e de educação.